石棉 - 产业百科

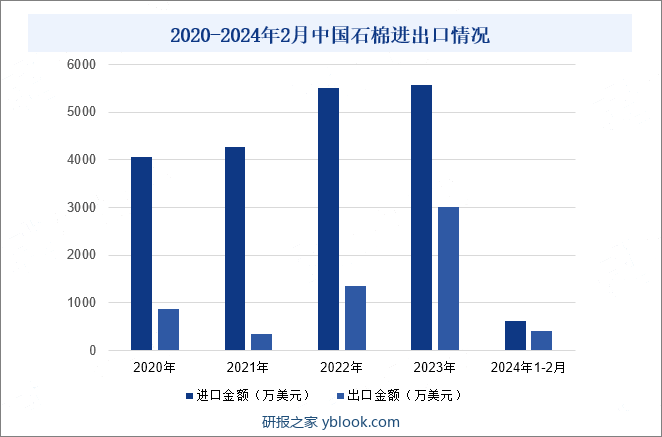

摘要:根据中国海关数据,近年来,我国石棉进口金额和出口金额逐渐增加,2022年我国石棉进口金额为5512.02万美元,出口金额为1361.83万美元。2023年我国石棉进口金额达5580.23万美元,出口金额达3021.39万美元。2024年1-2月,石棉进口金额为629.78万美元,出口金额为409.68万美元。由于政府的限制政策和市场需求的减少,石棉行业的整体规模已经大幅缩减。现存的石棉企业数量有限,且多数企业规模较小。未来,我国石棉行业将逐渐绿色环保化,企业将持续转型升级,同时石棉行业技术也将不断进步。

一、定义及分类

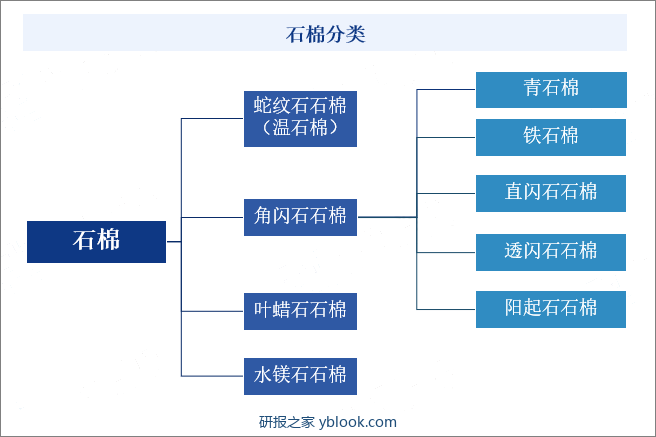

石棉又称“石棉纤维”,指具有高抗张强度、高挠性、耐化学和热侵蚀、电绝缘和具有可纺性的硅酸盐类矿物产品,为可分裂成富有弹性纤维丝的某些硅酸盐矿物的总称。石棉呈纤维状,绿黄色或白色,分裂成絮时呈白色,丝绢光泽,纤维富有弹性,石棉具耐酸、耐碱和耐热性能,又是热和电的不良导体。石棉按其成分和内部结构,分为蛇纹石石棉(温石棉)、角闪石石棉、叶蜡石石棉、水镁石石棉等,具体分类如下:

二、行业政策

1、主管部门及监管体制

石棉行业主管部门主要为工业和信息化部、生态环境部等。工业和信息化部主要负责制定相关的产业政策和标准,监督石棉的生产、加工、使用和废弃处理等环节,以及推动石棉行业的科技创新和产业升级,以确保行业的合规性和安全性。生态环境部主要负责生态环境部负责制定生态环境保护政策和法规,其中自然包括针对石棉等特定物质的管控措施;组织和协调全国生态环境保护工作的统筹和协调;负责监督和检查全国生态环境保护工作的实施情况,对违法违规行为进行处罚和管理。

石棉行业自律组织主要为中国非金属矿工业协会,作为全国性行业组织,中国非金属矿工业协会致力于促进非金属矿行业的整体发展,包括石棉行业。协会积极组织各类会议、展览和培训活动,推动行业内的技术创新和产业升级。同时,协会还关注行业发展中的热点问题和难点问题,积极向政府部门反映行业诉求,争取政策支持。

2、相关政策

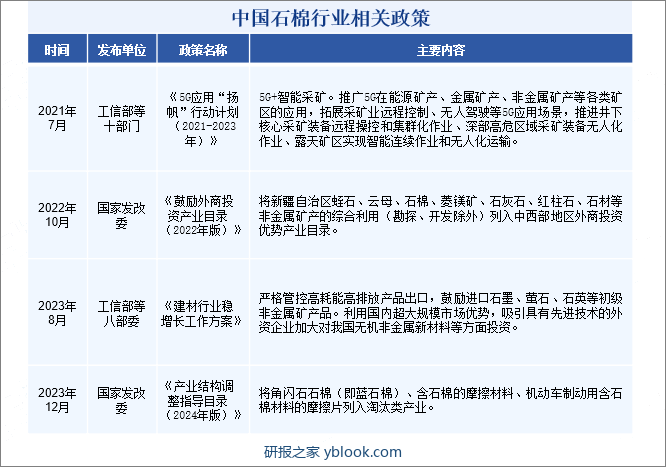

近年来,我国政府推出许多相关政策促进石棉行业的发展,同时也出台许多限制类政策限制我国石棉行业的发展。如《鼓励外商投资产业目录(2022年版)》,将新疆自治区云母、石棉等非金属矿产的综合利用(勘探、开发除外)列入中西部地区外商投资优势产业目录。这一政策有助于吸引外资进入石棉行业。外商投资优势产业目录的明确指导,使得外国投资者能够清晰地看到石棉行业在新疆自治区的发展潜力和优势。这将吸引更多的外资流入,为石棉行业注入新的活力和资金,推动行业的快速发展。《产业结构调整指导目录(2024年版)》将角闪石石棉(即蓝石棉)、含石棉的摩擦材料、机动车制动用含石棉材料的摩擦片列入淘汰类产业。淘汰落后产能和产品,将迫使石棉行业加快技术升级和创新步伐。企业为了生存和发展,必须投入更多资源进行技术研发,开发环保、高效、安全的新型石棉材料及其制品,以满足市场需求。

三、行业壁垒

1、技术壁垒

石棉的开采和加工需要专业的技术和知识,以确保生产过程的安全和效率。同时,随着环保要求的不断提高,企业还需要掌握先进的废水、废气处理技术,以减少对环境的污染。这些技术的研发和应用需要长时间的积累和投入,对于新进入者来说,没有相应的技术储备和研发能力,很难在短时间内达到行业标准。技术对石棉行业新进入者构成一定的壁垒。

2、资金壁垒

石棉行业的生产和运营需要大规模的资本投入,包括采矿设备、生产线建设、原材料采购、人员培训以及市场推广等方面的费用。对于新进入者来说,如果没有充足的资金支持,很难在这个行业中立足。此外,由于石棉行业的特殊性,其生产和运营过程中还涉及到环保、安全等方面的投入,这也增加了新进入者的资金压力。

3、政策壁垒

由于石棉对人体健康和环境的严重危害,许多国家和地区都对石棉的生产、使用和运输等实行了严格的限制和监管。在中国,政府更是采取了逐步淘汰石棉的政策,这使得石棉行业的生存空间不断受到压缩。对于新进入者来说,不仅需要面对政策的不确定性和风险,还需要投入大量的资源来应对政策变化带来的挑战。因此,政策壁垒对于石棉行业的新进入者来说是一个难以逾越的障碍。

四、产业链

我国石棉行业产业链上游主要为石棉矿的矿产勘探以及开采石棉矿的矿山机械等。

从上游来看:石棉矿的勘探、开采直接关系到石棉原料的供应情况。如果石棉矿产丰富且易于开采,将有助于保障石棉行业的原料供应,降低生产成本。反之,如果矿产资源稀缺或者开采困难,将导致原料成本上升,影响整个石棉产业链的经济效益。

从下游来看:下游纤维制品主要应用于建筑、汽车、船舶等行业。下游行业对石棉产品的需求量直接影响石棉行业的市场规模。建筑、汽车、船舶行业的繁荣会增加对石棉制品的需求,从而推动石棉行业的增长。

五、行业现状

根据中国海关数据,近年来,我国石棉进口金额和出口金额逐渐增加,2022年我国石棉进口金额为5512.02万美元,出口金额为1361.83万美元。2023年我国石棉进口金额达5580.23万美元,出口金额达3021.39万美元。2024年1-2月,石棉进口金额为629.78万美元,出口金额为409.68万美元。

六、发展因素

1、有利因素

(1)石棉的低成本

石棉之所以在过去被广泛使用,一个重要的原因就是它的低成本。与其他非金属矿物相比,石棉具有较低的开采和加工成本,这使得它在建筑材料、绝缘材料等领域具有较高的性价比。尽管现在由于健康和环境问题,石棉的使用受到了严格限制,但在一些仍允许使用石棉的领域,其低成本优势仍然是一个不可忽视的因素。在我国,由于经济发展不平衡,许多地区和行业对成本控制有着严格的要求,因此,石棉的低成本特点使其能够满足这些地区和行业的实际需求,推动了石棉行业的发展。

(2)石棉自身具有独特的性能优势

石棉具有良好的耐火、耐热、耐腐蚀、耐酸碱、绝缘等性能,这些性能使得石棉在许多领域都有广泛的应用。例如,在建筑行业中,石棉可以用于制作防火、隔音、隔热等材料;在化工行业中,石棉可以用于制作耐酸碱的密封材料;在电子行业中,石棉可以用于制作绝缘材料等。此外,石棉还具有良好的机械性能和可加工性,能够满足不同行业对材料性能的需求。这些独特的性能优势使得石棉在我国市场上具有广泛的应用前景,为石棉行业的持续发展提供了有力支撑。

(3)建筑行业的发展

建筑行业是石棉消费的主要领域之一。随着城市化进程的加快和基础设施建设的不断推进,建筑行业的发展为石棉行业提供了广阔的市场空间。石棉在建筑领域的应用广泛,如石棉板、石棉瓦等建筑材料在建筑隔热、防火等方面发挥着重要作用。在过去的几十年里,中国的建筑行业经历了快速的发展,大量的住宅、商业建筑和公共设施相继建成,这为石棉行业的发展提供了有力的支撑。然而,需要指出的是,随着人们环保意识的提高和政策的限制,建筑行业对石棉的需求正在逐渐减少。

2、不利因素

(1)健康和环境风险

石棉作为一种有害物质,其纤维对人体呼吸系统具有极强的刺激性和致癌性。石棉纤维具有微小的颗粒状,长期吸入石棉纤维会导致一系列严重的健康问题,如肺纤维化、肺癌、间皮瘤等。同时,石棉的处理和废弃也会对环境造成污染,影响土壤、水源和空气质量。因此,石棉行业的发展受到了公众和政府的广泛关注和担忧,这对行业的可持续发展构成了严重威胁。

(2)政策法规制约

中国政府为了保护公众健康和环境安全,制定了一系列严格的石棉行业政策和法规。如2014年颁布《温石棉行业准入标准》、《禁止进口货物目录》(第六批)、《禁止出口货物目录》(第三批)等。这些政策法规不仅限制了石棉的生产、使用和进口,还对石棉废弃物的处理和处置提出了明确要求。政策法规的实施,使得石棉行业的生存空间受到了极大的压缩,企业面临着巨大的合规压力和成本负担。

(3)替代品发展

随着科技的进步和环保意识的提高,石棉的替代品得到了快速发展。这些替代品在性能上可以与石棉相媲美,同时具有更好的环保和健康性能。例如,玻璃纤维、陶瓷纤维、聚四氟乙烯等材料在许多领域都可以替代石棉的使用。替代品的出现和普及,使得石棉在市场上的竞争力逐渐减弱,对行业的发展构成了严重威胁。同时,随着替代品技术的不断成熟和成本的降低,未来石棉的市场份额将进一步被侵蚀。

七、竞争格局

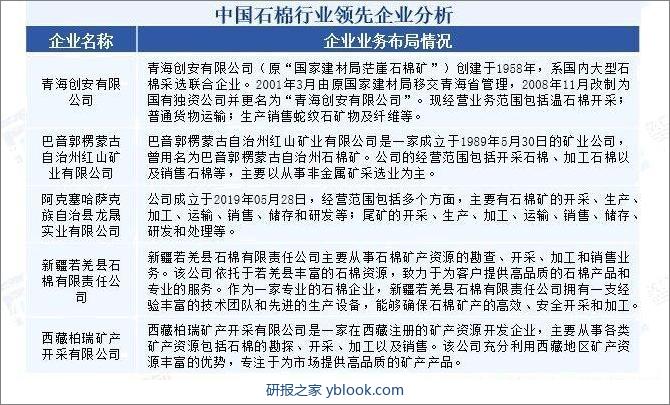

由于政府的限制政策和市场需求的减少,石棉行业的整体规模已经大幅缩减。现存的石棉企业数量有限,且多数企业规模较小。随着行业规模的缩小,石棉行业的竞争程度也有所降低。我国石棉行业领先企业有青海创安有限公司,2022年青海创安有限公司生产温石棉13.6万吨,销售温石棉14.1万吨,全面超额完成2022年产销13万吨的目标任务。此外,石棉开采企业还有巴音郭楞蒙古自治州红山矿业有限公司、阿克塞哈萨克族自治县龙晟实业有限公司、新疆若羌县石棉有限责任公司以及西藏柏瑞矿产开采有限公司等企业。

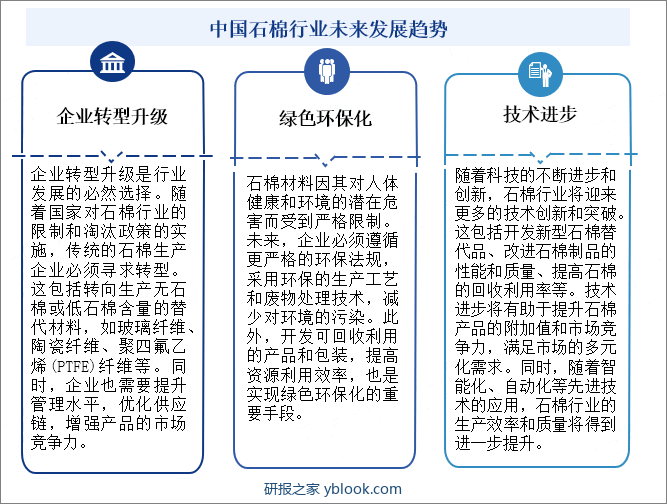

八、发展趋势

石棉材料因其对人体健康和环境的潜在危害而受到严格限制。未来,企业必须遵循更严格的环保法规,采用环保的生产工艺和废物处理技术,减少对环境的污染。同时,随着国家对石棉行业的限制和淘汰政策的实施,传统的石棉生产企业必须寻求转型。这包括转向生产无石棉或低石棉含量的替代材料,如玻璃纤维、陶瓷纤维、聚四氟乙烯(PTFE)纤维等。此外,随着科技的不断进步和创新,石棉行业将迎来更多的技术创新和突破。这包括开发新型石棉替代品、改进石棉制品的性能和质量、提高石棉的回收利用率等。技术进步将有助于提升石棉产品的附加值和市场竞争力,满足市场的多元化需求。未来,我国石棉行业将逐渐绿色环保化,企业将持续转型升级,同时石棉行业技术也将不断进步。