长租公寓 - 产业百科

摘要:近年来,随着国内整体租房需求持续增长,我国长租公寓市场规模整体呈现增长趋势。2021年我国长租公寓市场规模为1.79万亿元。由于高昂的置业成本、年轻一代晚婚趋势、城市化率及城市人口(尤其是年轻人流入城市)增加等因素的驱动,2022年中国长租公寓市场规模达到2.01万亿元。

一、定义及分类

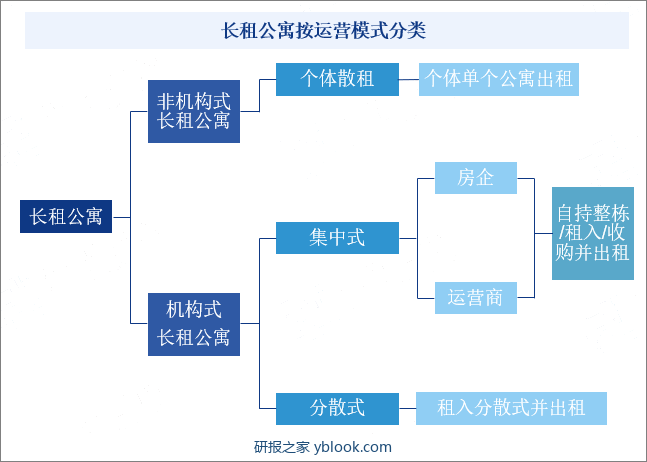

长租公寓又名白领公寓、单身合租公寓,是房地产市场一个新兴的行业。长租公寓是向特定人群提供长期居住空间和居住服务的产业,顾客以本地工作、生活人口为主。长租公寓按照运营模式可分为机构式长租公寓和非机构式长租公寓,机构式公寓按照整体可分为集中式和分散式,集中式是指自持、收购或租入并转租集中式房源的模式,地产商与运营商均有所切入,典型代表有万科“泊寓”等;分散式主要指机构租入并转租分散式房源,主要由中介和运营商主导,典型代表有链家、自如寓等。非机构式长租公寓中的个人散租主要是由公寓提供。

二、行业政策

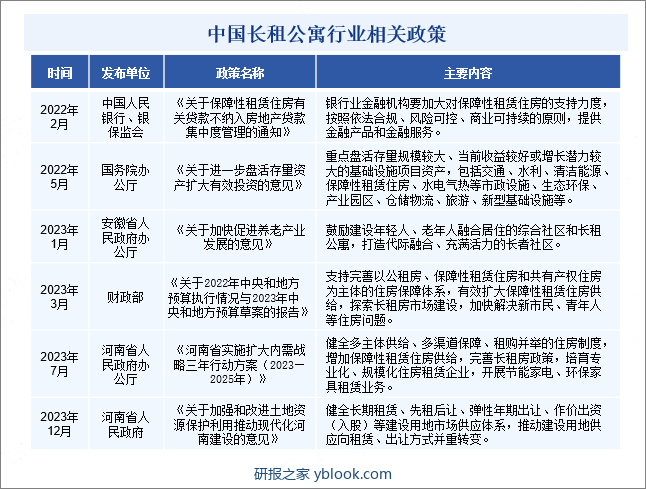

自2016年起,国家开始推进租售并举,并出台一系列政策培养发展住房租赁市场,房企陆续入局长租公寓。2023年1月,安徽省人民政府办公厅印发《关于加快促进养老产业发展的意见》,提出要鼓励建设年轻人、老年人融合居住的综合社区和长租公寓,打造代际融合、充满活力的长者社区。2023年7月,河南省人民政府办公厅印发《河南省实施扩大内需战略三年行动方案(2023—2025年)》,提出要健全多主体供给、多渠道保障、租购并举的住房制度,增加保障性租赁住房供给,完善长租房政策,培育专业化、规模化住房租赁企业,开展节能家电、环保家具租赁业务。

三、发展历程

近年来受到购房成本增加、城市化率上升等因素影响,中国租赁住房市场迅速发展,长租公寓行业受到政策支持迎来高速增长。1978年中国政府正式启动住房市场化体制改革,市场化住房租赁开始出现。2001年中国加入世界贸易组织,大量外资企业带动外企工作人员租住需求,推动多个长租公寓品牌出现。2015年国家首次提出租购并举方针,完善住房租赁体系的建设,长租公寓行业迎来发展的红利期。2022年5月,国务院办公厅印发《关于进一步盘活存量资产扩大有效投资的意见》,明确提出,要推动基础设施REITs健康发展,并将保障性租赁住房纳入试点范围,推动了长租公寓市场规范健康发展。

四、行业壁垒

1、品牌壁垒

由于长租公寓行业涉及客户的居住体验和生活质量,客户在选择公寓时往往会考虑品牌的声誉和口碑。因此,在长租公寓行业中,品牌知名度和口碑对于长租公寓企业的成功至关重要。而新进入长租公寓行业的企业需要花费大量时间和精力来打造自己的品牌形象,提升品牌知名度和美誉度。

2、运营壁垒

长租公寓行业是一个复杂且需要高度专业化的领域,它不仅要求长租公寓企业拥有优质的房源,还要求长租公寓企业在房屋维护、客户服务、市场营销等方面展现出卓越的运营能力和管理能力。因此,新进入长租公寓行业的企业在运营方面存在一定的壁垒。

3、资金壁垒

长租公寓行业需要大量的资金投入,包括房屋租金、装修费用、运营成本等。目前,市场上多数长租公寓企业仍然靠着资本投资维持运转,能否在预期时间内建立盈利模式、实现扭亏转盈是目前长租公寓企业所面临的重要挑战。因此,对于新进入长租公寓行业的企业具有一定的资金壁垒。

五、产业链

1、行业产业链分析

长租公寓产业链上游主要是为长租公寓提供物业改造建设服务的拆除工程公司、建设工程公司以及装修公司,以及水泥、石材、钢筋、混凝土、塑料等建筑材料,以及长租公寓的装修设计。随着政府对租赁市场的支持力度加大,越来越多的房源进入长租公寓市场。产业链中游为长租公寓租赁,主要是长租公寓运营商,负责长租公寓房源的获取、装修、配置、家具家电、出租及后续服务等。产业链下游为长租公寓的租客。

2、行业领先企业分析

(1)深圳市泊寓商业管理有限公司

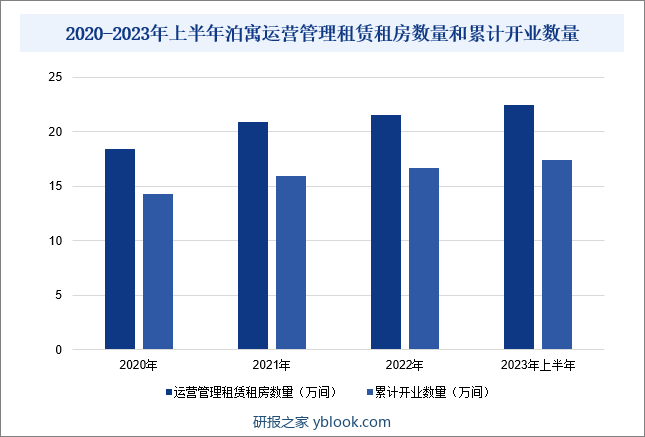

深圳市泊寓商业管理有限公司是万科企业股份有限公司下属全资子公司。企业作为全国最大的集中式公寓提供商,致力于为新进入城市的青年提供综合租住服务。2023年上半年,企业在上海、广州、武汉、厦门等城市新获取房源0.98万间,净新增开业0.73万间。截至2023年6月底,企业在全国34个城市共运营管理租赁住房22.47万间,累计开业17.39万间,开业数量在北京、深圳、广州、成都、武汉等27个城市排名前三。与此同时,企业积极响应国家纳保政策,在北京、天津、深圳、厦门等19个城市共纳保106个项目,涉及房源8.3万间。

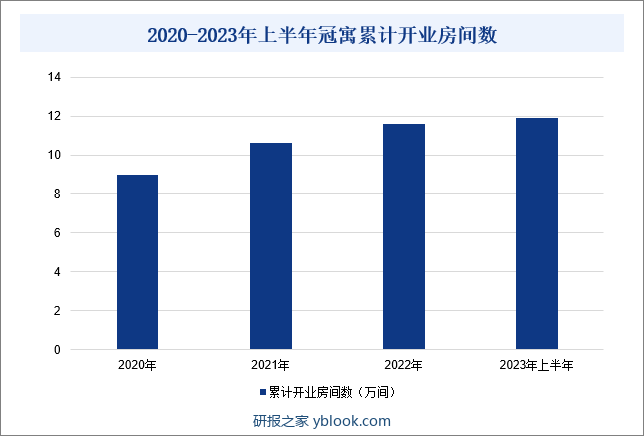

(2)冠寓商业管理有限公司

冠寓商业管理有限公司是龙湖集团继地产开发、商业运营、智慧服务之后,面向新世代人群租住生活形态及消费升级需求推出的集中式长租公寓品牌,以核桃、松果、豆豆三大系列产品线切入各细分市场,在发展规模、资产运营及增值服务等方面进行全产业链布局。据统计,2023年上半年,企业累计开业房源数量由2017年的1.5万间增长至累计开业房间数11.9万间,其中已纳保房间数超4万间,2023年上半年企业的整体出租率为93.7%,其中开业超过六个月的项目出租率为95.9%,租户满意度达到95%,其租金收入同比增长4%至12.3亿元。

六、行业现状

近年来,随着国内整体租房需求持续增长,我国长租公寓市场规模整体呈现增长趋势。据统计,2021年我国长租公寓市场规模为1.79万亿元。由于高昂的置业成本、年轻一代晚婚趋势、城市化率及城市人口(尤其是年轻人流入城市)增加等因素的驱动,2022年中国长租公寓市场规模达到2.01万亿元。

七、发展因素

1、有利因素

(1)国家产业政策的支持

政府对于住房租赁市场的支持力度不断加大,并出台了一系列政策来鼓励和支持长租公寓的发展。包括《关于进一步盘活存量资产扩大有效投资的意见》《关于加快促进养老产业发展的意见》《河南省实施扩大内需战略三年行动方案(2023—2025年)》等政策,这些政策为租户提供了良好的居住体验和生活服务,有助于推动长租公寓行业的健康发展。

(2)城市化进程的加速和人口流动增加

随着城市化进程的加速和人口流动的增加,租房作为一种居住方式在越来越多的人中受到青睐。特别是在大城市,高房价使得许多年轻人和流动人口难以承受购房的压力,因此租房成为更加灵活和经济的选择。长租公寓作为一种满足租房需求的住房形式,具有广阔的市场前景和发展潜力。随着市场的不断扩大和政策的持续支持,长租公寓行业将迎来更多的发展机遇和挑战,为租房人群提供更加优质的居住体验和生活服务。

(3)长租公寓契合市场需求

传统的以私人出租为主的租赁市场大多面临着中介服务不规范、租期不稳定、品质无保证、监管漏洞多等各种问题。而长租公寓经过专业的装修设计,从外观到内部家具家电配置较大部分出租房都有着明显优势。再加上长租公寓一般都会打造融合社交、创业、休闲娱乐等多种元素的平台,对年轻人群有着很大的吸引力。规模化、规范化的经营,以及专业化的服务也在很大程度上减少了矛盾纠纷,使得长租公寓更加契合市场需求。

2、不利因素

(1)租赁市场发展滞后制度不健全

同发达国家相比,我国的长租公寓行业起步较晚,且租赁政策较少,因此我国目前的租赁市场并不健全,传统的住房租赁市场主要为个体房东,而机构参与者较少。在许多发达国家的城市,25%~30%都是机构出租房源,但中国目前的品牌公寓占比不到2%,导致专业租赁经营业务发展相对滞后,与发达国家完善的租赁市场相比有着较大的差距。

(2)盈利难度较大

长期以来,长租公寓的盈利难题一直困扰着开发企业和运营机构。目前,由于租期较短,租金回报率低,租住率较低,进行长租公寓的开发运营成本高等因素,大多数的长租公寓运营机构都处于支出大于收入阶段,因此极易导致运营者的资金链断裂。若通过融资来缓解现状,其融资成本也越来越高而且风险较大,一定程度上加大了长租公寓企业的压力。虽然集中式运营比分散式运营更能做出高溢价产品,但是盈利的企业微乎其微,整个长租公寓的现状还是处于大量的资本投入阶段。

(3)长租公寓租金高

长租公寓与普通租赁住房相比,并没有太大优势。首先从租金上看,长租公寓前期收房成本、装修成本都加剧租房价格上涨。此外,长租公寓通常还会提供一系列的服务,如物业管理、维修维护、社区活动等,这些服务也会增加运营成本,进而推高租金,导致租客需要支付更高的费用。这使得一些租客在考虑是否选择长租公寓时,可能会因为价格因素而犹豫不决。

八、竞争格局

随着我国商品房市场格局的稳定,楼市逐渐繁荣,随之而来的便是长租公寓市场的发展空间大大增加。与此同时,家庭数量的降低,越来越多的人选择在城市中租住,导致长租公寓市场容量持续扩大。此外,随着市场容量的扩大,入局竞争者越来越多,市场覆盖面也将有明显增加。据统计,2023年上半年,长租公寓十大品牌分别为泊寓、冠寓、魔方公寓、乐乎公寓、百瑞纪集团、瓴寓国际、朗诗寓、自如寓、城家公寓和招商伊敦。从开业规模来看,2023年上半年,泊寓、冠寓、魔方公寓开业规模分别为17.39万间、11.9万间和7.62万间。

九、发展趋势

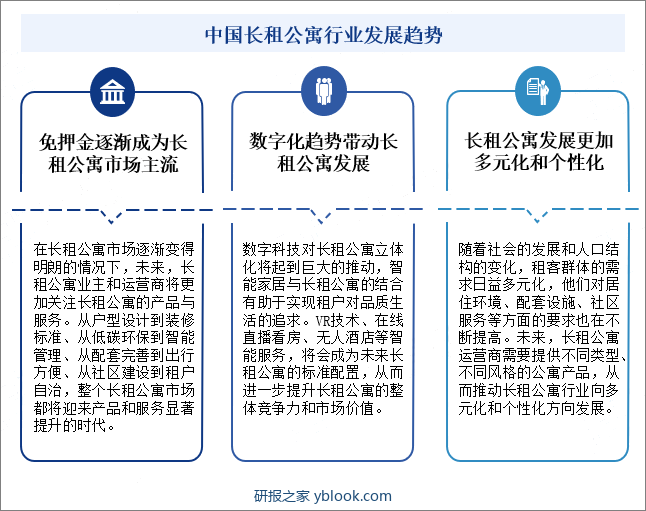

在长租公寓市场逐渐变得明朗的情况下,未来,长租公寓业主和运营商将更加关注长租公寓的产品与服务。从户型设计到装修标准、从低碳环保到智能管理、从配套完善到出行方便、从社区建设到租户自治,整个长租公寓市场都将迎来产品和服务显著提升的时代。与此同时,数字科技对长租公寓立体化将起到巨大的推动,智能家居与长租公寓的结合有助于实现租户对品质生活的追求。VR技术、在线直播看房、无人酒店等智能服务,将会成为未来长租公寓的标准配置,从而进一步提升长租公寓的整体竞争力和市场价值。此外,随着社会的发展和人口结构的变化,租客群体的需求日益多元化,他们对居住环境、配套设施、社区服务等方面的要求也在不断提高。未来,长租公寓运营商需要提供不同类型、不同风格的公寓产品,从而推动长租公寓行业向多元化和个性化方向发展。