甲醇 - 产业百科

摘要:2023年国内甲醇产量稳步增长,产量达到8424万吨,同比增长1.42%。甲醇的下游需求可以分为新兴需求和传统需求两类。新兴需求包括烯烃、燃料、制氢和汽油四大类,而传统需求则包含甲醛和冰醋酸等传统化工产品。根据2023年的甲醇需求结构,烯烃占比高达53%,燃料占比提升至18%,甲醛、MTBE、冰醋酸和二甲醚合计占比20%,BDO占比首次超过2%。随着甲醇产量的增长,其下游需求结构也在逐渐调整。烯烃仍然是甲醇的主要下游需求领域,但增速可能放缓。同时,MTBE和冰醋酸等传统化工产品的需求将保持稳定增长,而BDO则有望快速扩张。

一、定义及分类

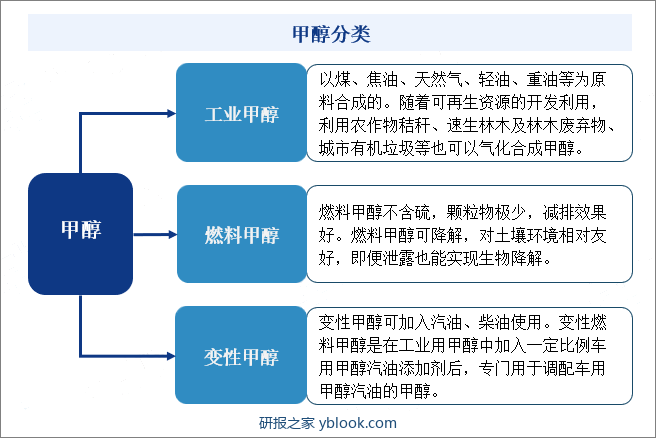

甲醇,别名羟基甲烷,化学式为CH3OH,是一种轻质、易挥发、无色、易燃的液体,且其具有毒性。甲醇主要有工业甲醇、燃料甲醇和变性甲醇三种,工业甲醇主要由煤、焦油等原料合成;燃料甲醇是精制后的无水甲醇;变性甲醇则是加入变性剂的燃料或工业甲醇。

二、行业政策

1、主管部门和监管体制

甲醇行业主管部门为国家发改委、工信部等;行业协会为中国石油和化学工业协会等。国家发改委规划重大建设项目和生产力布局;推进经济结构战略性调整;拟订综合性产业政策;拟订发展循环经济、全社会能源资源节约和综合利用规划及政策措施并协调实施;综合协调环保产业和清洁生产有关工作等。工信部拟订并组织实施工业行业规划、产业政策和标准,监测工业行业日常运行等。中国石油和化学工业协会协助政府有关部门制订行业发展规划、产业政策、参与行业管理与行业标准制订、修订工作,同时发挥联系政府、指导行业、服务企业的桥梁和纽带作用等。

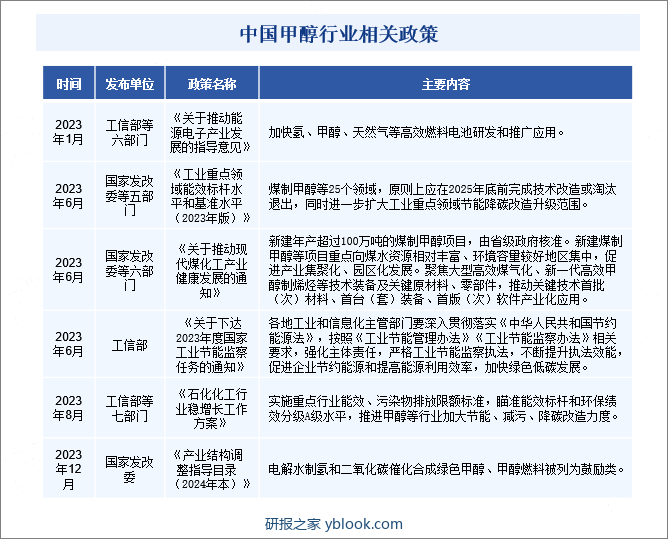

2、行业相关政策

随着环保意识的提升,中国政府对甲醇生产和使用提出了更加严格的环保要求。推动甲醇企业采取清洁生产技术,减少污染排放,保护环境。同时,为了促进清洁能源的利用,中国政府积极推动甲醇在替代传统能源领域的应用。2023年1月,工信部等六部门印发《关于推动能源电子产业发展的指导意见》,提出加快氢、甲醇、天然气等高效燃料电池研发和推广应用。政府的政策支持和鼓励使得甲醇燃料电池作为一种清洁能源技术受到关注。甲醇燃料电池具有高能量密度、快速加注、零排放等优势,可以在交通运输、能源储存等领域替代传统能源,降低碳排放,以实现可持续发展的目标。

三、发展历程

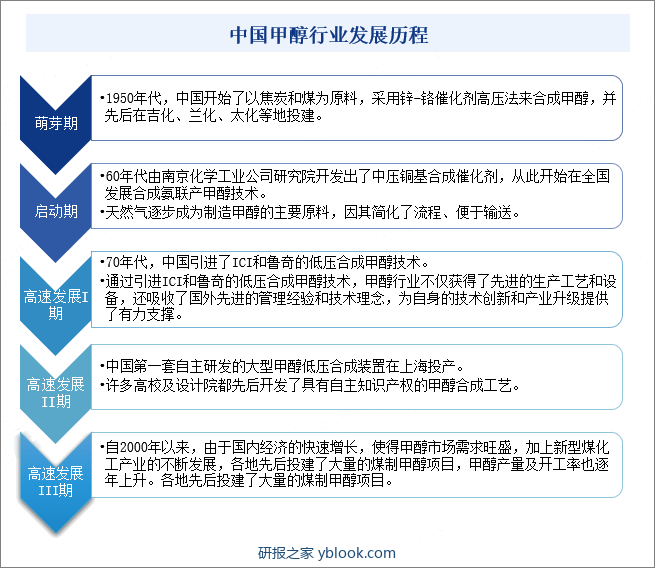

中国甲醇行业发展经历了五个阶段。1950年至1959年的萌芽期。1950年代,中国开始了以焦炭和煤为原料,采用锌-铬催化剂高压法来合成甲醇,并先后在吉化、兰化、太化等地投建。1960年至1969年的启动期。60年代由南京化学工业公司研究院开发出了中压铜基合成催化剂,从此开始在全国发展合成氨联产甲醇技术。天然气逐步成为制造甲醇的主要原料,因其简化了流程、便于输送。

1970年至1994年的高速发展I期。70年代,中国引进了ICI和鲁奇的低压合成甲醇技术。通过引进ICI和鲁奇的低压合成甲醇技术,甲醇行业不仅获得了先进的生产工艺和设备,还吸收了国外先进的管理经验和技术理念,为自身的技术创新和产业升级提供了有力支撑。1995年至1999年的高速发展II期。这一时期中国第一套自主研发的大型甲醇低压合成装置在上海投产。许多高校及设计院都先后开发了具有自主知识产权的甲醇合成工艺。2000年至今的高速发展III期。自2000年以来,由于国内经济的快速增长,使得甲醇市场需求旺盛,加上新型煤化工产业的不断发展,各地先后投建了大量的煤制甲醇项目,甲醇产量及开工率也逐年上升。各地先后投建了大量的煤制甲醇项目。

四、行业壁垒

1、技术壁垒

中国甲醇行业存在着技术壁垒,主要体现在生产技术和工艺方面。甲醇的生产是一个复杂的化工过程,需要掌握先进的合成气制甲醇技术,包括气体处理、催化剂选择、反应条件控制等多个环节。这些技术要求高,需要企业具备雄厚的研发实力和技术积累才能生产高品质的甲醇产品。同时,甲醇的应用领域也在不断拓展,如甲醇燃料电池技术等,对技术创新提出了更高要求。

2、市场准入壁垒

随着环保意识的提升,政府对甲醇行业的环保要求越来越严格,企业需要投入更多的资金和技术来满足环保标准,这对一些实力较弱的企业构成了较大的压力。同时,甲醇生产主要依赖煤炭、天然气等能源,而政府对能源的使用和供应有着严格的控制和管理,这对甲醇企业的能源获取和使用带来了一定的限制和挑战。此外,政府通过制定产业政策来引导和调控甲醇行业的发展,包括产能控制、结构调整等方面的政策,这些政策对企业的经营和发展策略产生了重要影响。

3、资金和规模壁垒

甲醇生产项目的初始投资规模较大,包括土地购置、设备购置、工艺研发等多方面的投入,对企业的资金实力构成了较高的壁垒。同时,甲醇生产过程中需要消耗大量的原材料和能源,同时还需要支付员工工资、设备维护等运营成本,这对企业的资金流动性提出了较高的要求。此外,随着环保政策的不断收紧,甲醇企业需要加大环保设施的投入,以满足日益严格的排放标准,这对企业的资金压力进一步加大。

五、产业链

1、行业产业链分析

甲醇产业链上游主要为天然气和煤炭;甲醇中游为甲醇生产制造商,通过天然气、煤炭一次能源直接制得,也可从煤焦化产生的焦炉煤气中制得,同时二氧化碳是新兴的甲醇制备路径;甲醇主要用于生产烯烃、燃料、甲醛、MTBE、冰醋酸、二甲醚、BDO等,应用于交通运输、合成树脂、涂料、染料、医药等行业,甲醇根据百分比调配称为其他下游需求材料,以甲醇为原料的一次加工品有近30种,深加工产品达百种。

2、行业领先企业分析

(1)河北金牛化工股份有限公司

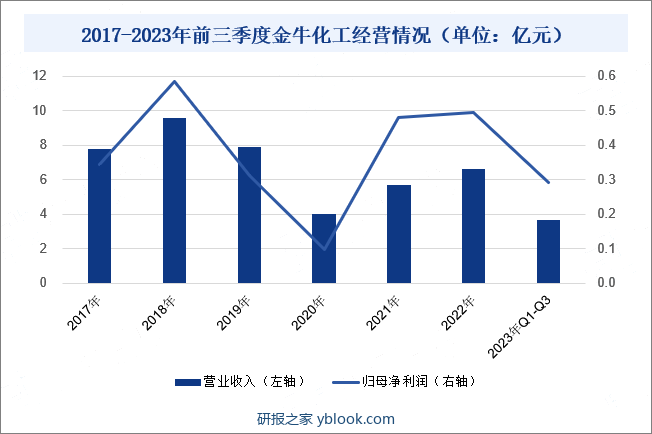

河北金牛化工股份有限公司是一家主要从事甲醇生产和销售的企业,其持股50%的控股子公司金牛旭阳负责运营。金牛旭阳拥有年产量为20万吨的甲醇生产能力,采用焦炉气制甲醇的生产方式。2023年前三季度,金牛化工营业收入为3.66亿元,同比下降20.62%;归母净利润为0.29亿元,同比下降22.41%。这段时间,公司主要受到宏观经济形势、煤炭价格下行和甲醇下游需求疲软等多重因素的影响,带动甲醇价格持续低迷,挤压了公司利润空间,给公司业绩带来了巨大压力。

2017-2023年前三季度金牛化工经营情况(单位:亿元)

(2)开滦能源化工股份有限公司

公司围绕能源化工发展战略,形成了煤炭、焦炭、新材料、新能源和精细化工五大产业链条。公司主要产品包括洗精煤、焦炭以及甲醇、纯苯、己二酸、聚甲醛等化工产品。公司生产的甲醇部分作为生产聚甲醛的原料。聚甲醛是一种性能优良的工程塑料,可替代金属制作多种部件,是世界五大通用工程塑料之一,在汽车、机械、电子电气等领域中应用广泛。2023年前三季度,由于甲醇的外盘需求低迷、供应回升,价格下跌明显,内外价差较大,开滦股份甲醇销售金额为2.18亿元,同比下降5.64%。公司紧跟市场变化调整供销节奏,同时加强实施提质降本增效管控措施,2023年前三季度,开滦股份甲醇生产量为11.80万吨,同比增长7.27%;甲醇销售量为8.23万吨,同比增长12.43%。

2017-2023年前三季度开滦股份甲醇产销情况

六、行业现状

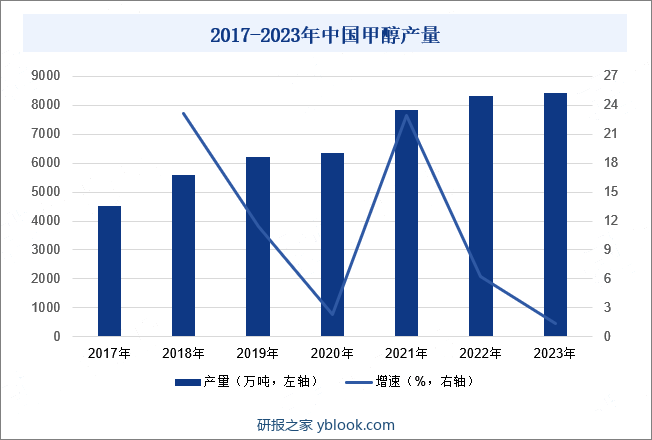

甲醇是一种重要的基础化工原料,在合成树脂、塑料、涂料、染料、医药等领域都有广泛应用。同时,甲醇可实现高效燃烧,降低有害物质排放,特别是对降低碳和氮氧化物排放的效果尤其显著。2023年国内甲醇产量稳步增长,其产量达到8424万吨,同比增长1.42%。甲醇的下游需求可以分为新兴需求和传统需求两类。新兴需求包括烯烃、燃料、制氢和汽油四大类,而传统需求则包含甲醛和冰醋酸等传统化工产品。根据2023年的甲醇需求结构,烯烃占比高达53%,燃料占比提升至18%,甲醛、MTBE、冰醋酸和二甲醚合计占比20%,BDO占比首次超过2%。随着甲醇产量的增长,其下游需求结构也在逐渐调整。烯烃仍然是甲醇的主要下游需求领域,但增速可能放缓。同时,MTBE和冰醋酸等传统化工产品的需求将保持稳定增长,而BDO则有望快速扩张。

2017-2023年中国甲醇产量

七、发展因素

1、机遇

(1)清洁能源转型

随着全球对环境保护和可持续发展的呼吁,清洁能源的需求不断增长。甲醇作为一种可再生能源,具有高效燃烧和低排放的特点,被视为替代传统燃料的重要选择。中国政府积极推动清洁能源转型,将甲醇作为清洁能源的发展方向之一。这为中国甲醇行业带来了巨大的机遇。甲醇的应用领域正在不断扩展,包括汽车燃料、锅炉燃料和家庭燃气等。随着技术的进步和成本的降低,甲醇在清洁能源领域的市场前景广阔。

(2)新兴需求的增长

中国甲醇行业面临着新兴需求的快速增长。新兴需求包括烯烃、燃料、制氢、汽油、高端化学品、新材料等领域。随着中国经济的发展和人民生活水平的提高,对这些新兴需求的需求不断增加。烯烃是甲醇的重要下游产品,广泛应用于塑料、橡胶和纺织等行业。随着中国制造业的升级和消费结构的变化,烯烃需求呈现出稳步增长的趋势。同时,甲醇作为一种清洁燃料,被广泛应用于汽车、船舶和发电等领域。随着中国能源结构的调整和对环境保护的要求,燃料和制氢等领域的需求也在迅速增长。

(3)创新技术和绿色发展

创新技术是推动中国甲醇行业发展的重要驱动力。随着科技的进步,新的甲醇生产技术和环保治理技术不断涌现,使得甲醇生产更加高效、节能和环保。例如,先进的焦化气制甲醇技术和天然气制甲醇技术已经取得了重大突破,并逐渐成为行业的主流技术。此外,甲醇行业还积极探索绿色发展路径,推动循环经济和资源综合利用。目前,利用二氧化碳制甲醇的方法被提出,旨在利用可再生能源大规模制造绿色甲醇,以助力实现碳中和目标。同时通过回收利用废弃物等低值资源生产甲醇,不仅能降低生产成本,还能减少对传统石化原料的依赖,实现可持续发展。

2、挑战

(1)原材料供应不稳定

甲醇的主要生产原料包括天然气、煤炭和生物质等,而这些原材料的供应存在着不稳定性和波动性。天然气价格受国际市场和国内供需关系影响,价格波动较大;煤炭资源受限,且其开采和利用对环境造成严重影响;生物质资源虽然具有可再生性,但受气候、土地和政策等因素限制。原材料供应不稳定性直接影响了甲醇的生产成本和价格波动,增加了企业的经营风险。

(2)环保压力和能耗问题

甲醇的生产过程中会产生大量的废水、废气和废渣等污染物,同时也需要消耗大量的能源。由于环保法规和标准的不断提高,企业面临着日益加大的环保压力。不合规的排放将受到处罚,环保投入和治理成本也在不断增加。此外,甲醇生产的高能耗也使得企业在能源消耗和生产成本方面面临着挑战。如何实现高效清洁生产,降低能耗和减少污染物排放,是中国甲醇行业亟待解决的难题。

(3)产能过剩和价格波动

近年来,中国甲醇产能持续扩张,导致市场供应过剩的局面。产能过剩不仅导致产品价格的持续低迷,还加剧了行业竞争的激烈程度。此外,国际市场的波动也对中国甲醇市场造成了一定的冲击,价格的不确定性也给企业的经营带来了困难。产能过剩和价格波动使得行业利润下滑,企业面临更大的经营压力,同时也增加了行业整合和转型升级的难度。

八、竞争格局

中国甲醇行业的产能分布呈现出明显的地域性特点。大约80%的本土甲醇企业集中在华东、华北和华中地区。这些地区之所以成为甲醇生产的主要集中地,主要是因为它们以合成氨联产甲醇为主,这种生产方式具有装置规模小的特点,便于企业根据市场需求灵活调节生产。同时,这些地区在物流、交通等方面也相对便利,有利于甲醇产品的运输和销售。与华东、华北和华中地区相比,陕、蒙、宁、新等地区的甲醇企业数量相对较少,但装置规模较大。这些地区拥有丰富的煤炭资源,因此多数甲醇企业采用单醇生产方式。尽管这些地区距离消费集中的沿海地区较远,但得益于丰富的煤炭资源和较大的装置规模,它们仍然是中国甲醇产能的重要组成部分。从设计产能来看,甲醇相关上市企业以宝丰能源、华谊集团、新奥股份为主,其中宝丰能源甲醇设计产能达到590万吨/年,稳居第一;其次是华谊集团,其甲醇设计产能为161万吨/年,位居第二;排名第三的企业为新奥股份,其甲醇设计产能为120万吨/年。

2023年中国生产甲醇上市公司设计产能情况(单位:万吨/年)

九、发展趋势

1、环保与可持续发展

环保和可持续发展将成为未来甲醇行业的重要趋势。随着全球环保意识的提高和政府对环保要求的加强,甲醇企业需要采取更加严格的环保措施,降低污染物排放,提高能源利用效率。企业将加大环保投入,推广清洁生产和循环经济,实现资源的最大化利用和废弃物的最小化排放。同时,甲醇企业还将积极探索新能源和新材料的应用,推动甲醇作为清洁能源和化工原料的可持续发展。这将有助于提升甲醇行业的整体形象和市场竞争力,实现经济、社会和环境的协调发展。

2、产业升级与技术创新

未来,中国甲醇行业将继续推动产业升级和技术创新。随着全球化工行业的快速发展和市场竞争的加剧,甲醇企业需要不断提高生产效率和产品质量,以满足市场需求。因此,企业将加大技术创新和研发投入,推动生产技术的升级和改造。例如,通过引进先进的催化剂、优化生产流程、提高能源利用效率等方式,降低生产成本,提高产品质量和竞争力。同时,企业还将加强与国际先进企业的合作与交流,引进先进的技术和管理经验,推动甲醇行业的国际化和市场化进程。

3、市场拓展与多元化应用

未来,甲醇的市场拓展和多元化应用将成为行业发展的重要方向。随着全球经济的发展和人们生活水平的提高,甲醇作为重要的化工原料和清洁能源,在医药、农药、染料、涂料、塑料等领域的应用将不断扩大。同时,随着新能源汽车和可再生能源的快速发展,甲醇作为燃料的应用也将得到进一步推广。此外,甲醇还可以作为氢能的储存和运输媒介,为氢能产业的发展提供有力支撑。因此,甲醇企业需要加强市场研究,拓展新的应用领域和市场,实现产品的多元化和差异化,以满足市场需求和推动行业发展。