结构泡沫材料 - 产业百科

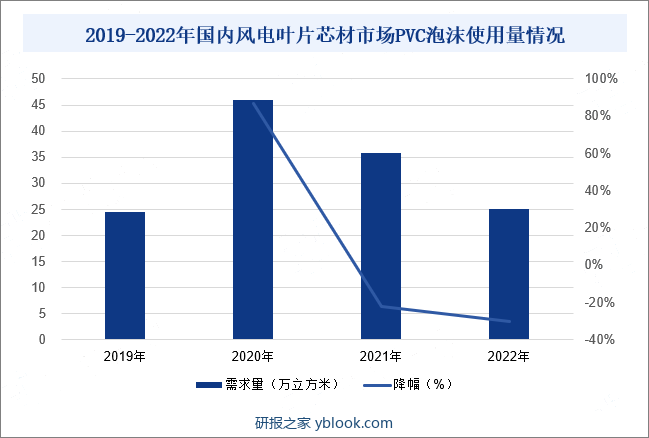

摘要:根据中国风能委员会数据显示,2019-2022年我国风电新增装机数量分别为10916台、20401台、15911台与11098台,按照目前单台风机3片叶片,且市场常见的2.5MW机型对应的68.6米叶片单片需要7.5m³左右PVC泡沫使用量计算,2019-2022年我国风电叶片芯材市场PVC泡沫使用量分别为24.56万m³、45.9万m³、35.8万m³与24.97万m³。

一、定义及分类

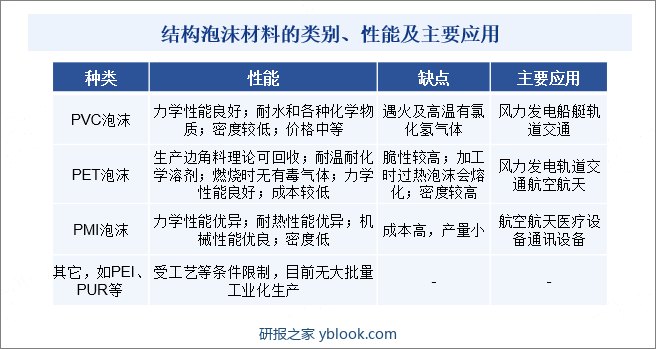

结构泡沫材料是一种闭孔泡沫,能与湿法和预浸料及热塑性树脂兼容,具有较好的强度重量比、耐疲劳性能、防火性能,可热成型,加工中具有较好的抗压缩蠕变性能。目前结构泡沫材料主要包括PVC泡沫、PET泡沫、PMI泡沫及其他类别,其中PVC、PET两种结构泡沫材料应用较为广泛。结构泡沫材料因其密度低、强度高,主要作为各种复合材料夹层结构的芯材使用,用来增强刚度、减轻重量。其应用于夹层结构中可以大大增强力学性能,满足了风电叶片、轨道交通车辆、船舶、飞机等应用领域对材料低密度、高强度的要求。

二、行业政策

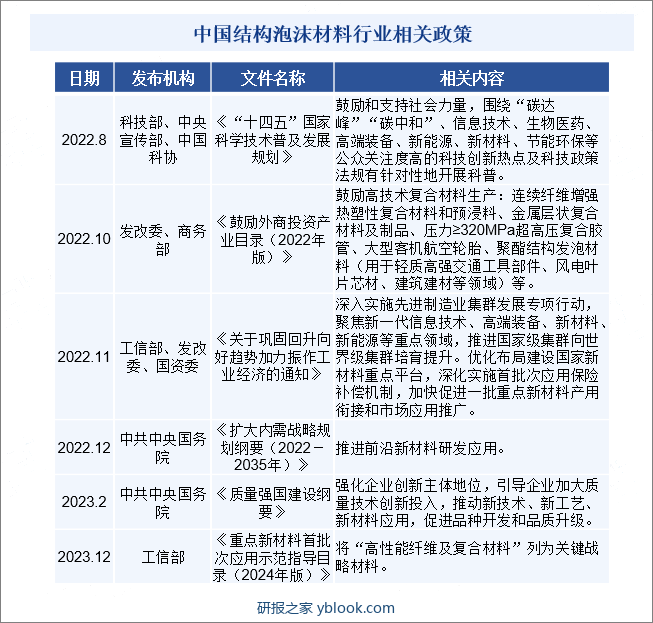

结构泡沫材料属于新材料行业,新材料行业在国民经济中占有重要地位,是国家产业政策重点鼓励发展的行业。2023年12月工信部发布《重点新材料首批次应用示范指导目录(2024年版)》,将“高性能纤维及复合材料”列为关键战略材料。2022年10月发改委、商务部发布《鼓励外商投资产业目录(2022年版)》,鼓励高技术复合材料生产包括聚酯结构发泡材料(用于轻质高强交通工具部件、风电叶片芯材、建筑建材等领域)。国家出台的一系列政策指导性文件,为结构泡沫材料行业提供强有力的支持,营造了良好的营商环境,并指明了未来的发展方向。

三、行业壁垒

1、技术及人才壁垒

结构泡沫材料是一种新型的材料,需要多学科的技术支持。产品研发需要丰富的发泡材料行业经验和风电、航空航天其它相关学科的专业知识。在芯材材料制作与成品加工的生产领域,技术壁垒不仅体现在生产设备,更在于对材料配方技术、制作方法和工艺流程的掌握以及生产和研发人才的储备。

同时芯材的应用领域对于产品的性能质量要求较高。在产品的设计和研制阶段,需要进行大量的试验、设计和产品检验(如剪切性能、压缩性能、拉伸性能、耐热性能、尺寸稳定性、耐疲劳性能、与各种材料的兼容性等)。产品研制成功以后,在批量生产过程中,还需要对每一批产品进行严格的质量检测。这一方面要求企业投入较大的资源用于产品试验和检测,另一方面要求企业培养具有多领域知识,具备丰富研发、设计、生产经验的人才以满足各种设计和检测试验要求。

2、客户认证及市场壁垒

目前国内市场对风电叶片芯材的生产本身并未设立资质壁垒,但出于产品质量及安全性考虑,客户会要求供应商提供国际权威机构如DNV-GL认证。只有通过严格的认证满足客户对质量标准和性能的要求,才能成为下游风电叶片及主机厂客户的合格供应商,相关认证流程复杂,认证要求严苛。

同时,下游客户为保证其叶片性能和质量的稳定性,在选定合格供应商并长期合作认可后,通常不会轻易更换。因此供应商通过下游客户的认证成为其合格供应商后,就会形成相对稳定的合作关系。同时市场对于品牌的认可也需要长时间的积累与检验,结构泡沫材料新进入企业只有在技术水平、产品质量和后续服务等方面显著超过原有供应商,才可能打开市场获得客户订单。

3、资金壁垒

风电叶片芯材行业从产品的初期研发测试,到获得客户认证合格,再到获取客户订单后的投产交付,以及各项配方、工艺及技术研发工作,均需要大量的资金投入以保障公司的生产经营与市场竞争力,因此对结构泡沫材料市场参与者有一定的资金壁垒。

四、产业链

1、行业产业链分析

结构泡沫材料行业的上游行业主要为聚氯乙烯糊树脂、异氰酸酯、助剂、聚酯切片等石油化工产品,主要原材料的价格波动直接影响结构泡沫材料企业产品生产成本,原材料的充足、稳定和供应及时将影响结构泡沫材料企业正常生产运营,原材料的质量和性能直接影响到结构泡沫材料企业产品质量的稳定性。经过长期的发展,我国在石油石化方面取得了突破性进展,技术、设备、品质都达到了世界先进水平,为结构泡沫材料行业的发展提供了优质的保障和坚实的基础。但是近年来,石油价格的波动较大,也对结构泡沫材料行业带来新的挑战。

结构泡沫材料行业下游决定了市场容量、消费需求和消费能力,这些都影响和决定结构泡沫材料产品的质量、标准、技术和经济效益。下游行业如风电行业技术的不断进步、国家对轨道交通、船舶游艇、航空航天及节能建筑的持续大规模投入有助于推动相关行业的高速发展,进而增加对发泡材料行业的需求。我国风电设备、轨道交通的市场前景为结构泡沫材料行业的持续高速发展奠定了基础。同时下游行业对产品的要求逐步提高,比如风力发电机的单机功率大型化,要求风电叶片材料轻量化,运动器械的安全性、舒适性、耐用性以及船舶、飞机等相关材料的高性能要求都对结构泡沫材料行业的设备、生产工艺、产品性能提出更高的要求,也更好地促进了结构泡沫材料行业的高速持续发展。

2、行业领先企业分析

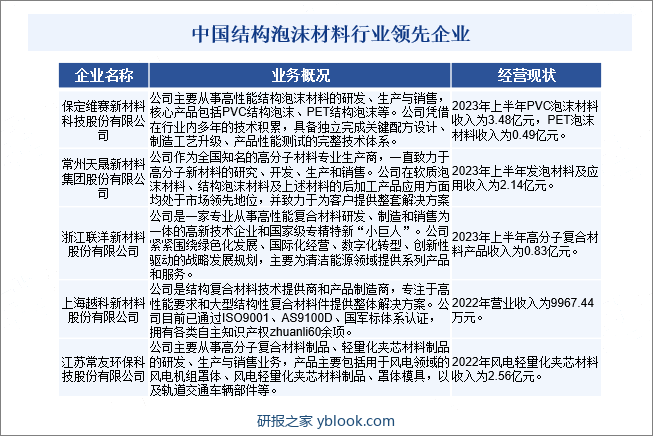

(1)保定维赛新材料科技股份有限公司

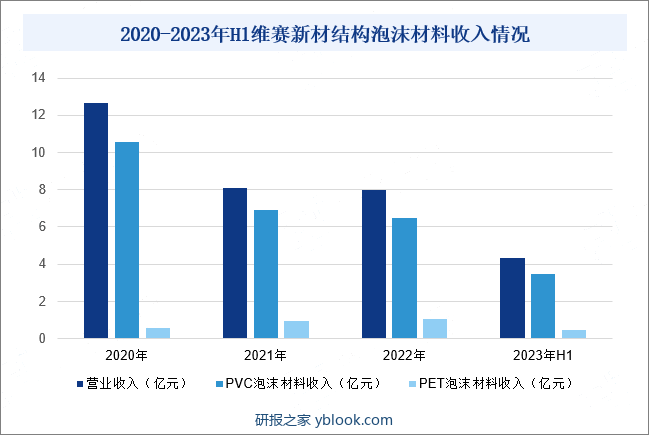

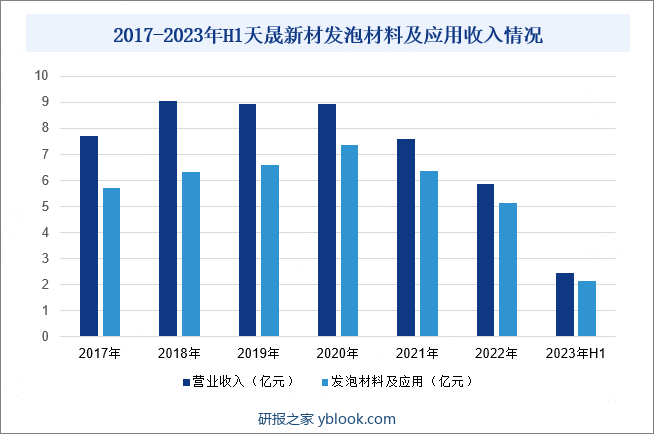

保定维赛新材料科技股份有限公司是专业从事结构泡沫材料研发、生产与销售的高新技术企业,截至2023年上半年,拥有授权发明专利8项、实用新型专利65项。公司作为主持及编写单位主持了《聚氯乙烯结构泡沫板材》国家标准制定,同时先后参与多项泡沫材料或夹层结构方面的国家标准的修订。公司产品已通过DNV-GL认证、GE安环审核,并先后荣获中国轻工业联合会科技进步一等奖和河北省科学技术进步二等奖,获得了国内外客户的高度认可。截至2023年上半年维赛新材营业收入为4.33亿元,其中PVC泡沫材料收入3.48亿元,PET泡沫材料收入0.49亿元。

(2)常州天晟新材料集团股份有限公司

常州天晟新材料集团股份有限公司作为全国知名的高分子材料专业生产商,一直致力于高分子新材料的研究、开发、生产和销售。公司在软质泡沫材料、结构泡沫材料及上述材料的后加工产品应用方面,均处于市场领先地位,并致力于为客户提供整套解决方案。公司的结构泡沫材料通过了德国劳氏船级社认证(GL),轨道车辆用材料通过了德国DIN5510认证,公司汽车类产品通过了劳氏质量认证有限公司/国际汽车特别工作组(IATF)的ISO/TS16949认证,运动休闲类产品通过了欧洲ROHS认证,使公司产品进入相关领域销售有了保障。截至2023年上半年公司营业收入为2.46亿元,同比下降14.73%,其中发泡材料及应用收入为2.14亿元,同比下降14.76%。

五、行业现状

结构泡沫材料目前市场上主要有PVC结构泡沫材料和PET结构泡沫材料等。其中PVC结构泡沫材料由于其行业应用比较成熟,是目前使用量比较大的一种结构泡沫材料。结构泡沫芯材是风电叶片的关键材料,通常应用在叶片的前缘、后缘以及腹板等重要部件,普遍采用夹层结构来增加结构刚性,防止局部失稳,提高整个叶片的力学性能和载荷能力,增强叶片的稳定性和耐疲劳性,并同时减轻叶片重量。根据中国风能委员会数据显示,2019-2022年我国风电新增装机数量分别为10916台、20401台、15911台与11098台,按照目前单台风机3片叶片,且市场常见的2.5MW机型对应的68.6米叶片单片需要7.5m³左右PVC泡沫使用量计算,2019-2022年我国风电叶片芯材市场PVC泡沫使用量分别为24.56万m³、45.9万m³、35.8万m³与24.97万m³。

六、发展因素

1、有利因素

(1)国家产业政策的大力支持

材料行业作为高新技术的基础和先导,应用范围极其广泛,它同信息技术、生物技术一起成为二十一世纪最重要和最具发展潜力的领域。为推动材料产业发展,近年来国家陆续出台的《鼓励外商投资产业目录(2022年版)》《重点新材料首批次应用示范指导目录(2024年版)》等政策指导性文件,鼓励创新、自主创新成果转化与知识产权保护,以促进材料,尤其是高分子结构泡沫材料领域生产企业高效、绿色、可持续发展,提升行业整体竞争力。

(2)下游行业发展态势良好

结构泡沫材料的下游行业涉及广泛,其中作为风电叶片芯材使用是目前的重点应用领域,受到产业政策的支持。风力发电行业近年来保持良好发展态势,作为未来最具发展潜力的可再生能源技术之一,具有资源丰富、产业基础好、经济竞争力较强、环境影响微小等优势,是最有可能在未来支撑世界经济发展的能源技术之一。世界各主要国家与地区都相继出台了鼓励风电发展的行业政策,包括但不限于产业规划、价格激励、税收优惠、政府补贴等。随着各国政府和产业界对风电行业的持续投入,未来风电行业发展空间广阔,国际国内市场对于风力发电的投资在未来还将持续增长,结构泡沫材料市场将由大量的风电设备需求带动保持强劲且稳定的增长态势。

此外,结构泡沫材料产品亦可应用于包括船舶游艇、轨道车辆、航空航天等领域。随着社会经济的快速发展,上述领域对于对轻量化产品的需求日益增加,以结构泡沫材料为芯材的复合材料提供了重量轻、强度高的低成本解决方案。目前,我国的轨道交通和航空航天市场蓬勃发展,我国的动车组车辆保有量和城市轨道交通车辆保有量保持高增长的势头,国内航空市场也即将迎来井喷式发展。随着相关设备市场业务总量的持续增长,对生产这些设备所需的芯材的需求也在持续增加。针对高速增长的市场需求,国内厂商通过自主创新及引进先进设备和技术,拓展产品种类、研究提升结构泡沫产品技术工艺水平,有利于带动整个高性能结构泡沫材料行业结构的升级。

2、不利因素

(1)行业整体水平与国际复合材料巨头存在差距

与国际大型结构芯材及复合材料企业相比,我国结构泡沫材料行业公司在资金实力、人才储备及国际市场影响力方面等依然存在一定的差距。若未来缺乏足够的发展资金,对研发、设备等投入不足,将面临与行业竞争者差距拉大的巨大挑战。

(2)盈利能力受原材料价格波动影响

原材料价格的波动对公司的盈利具有一定的影响。结构泡沫材料的主要原材料包括聚氯乙烯糊树脂、异氰酸酯等基础化工产品,其价格一定程度上受石油等基础原料价格影响,中东地缘政治问题、中美贸易摩擦等都会直接影响国际原油价格走势,进而影响到上游树脂等石油化工产品价格。因此,国际油价的大幅波动将在一定程度加大结构泡沫材料行业生产企业成本控制和库存控制的难度。

七、竞争格局

结构泡沫材料行业目前代表性企业主要包括保定维赛新材料科技股份有限公司、常州天晟新材料集团股份有限公司、浙江联洋新材料股份有限公司、上海越科新材料股份有限公司与江苏常友环保科技股份有限公司。目前全球芯材行业现有企业已形成较高的技术壁垒和品牌壁垒,相对于新进入者来说,持续的研发投入成本较高,且获得风电叶片生产厂商及整机厂合格供应商的认证周期较长,因此综合资金投入、技术积累等方面的因素,风电叶片芯材行业的集中度有望进一步提升。

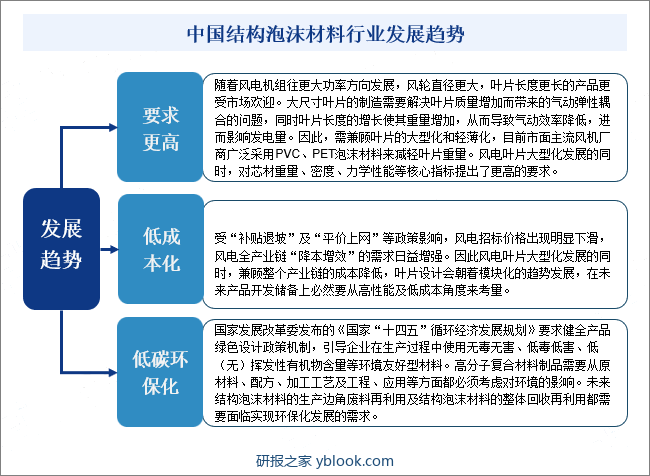

八、发展趋势

近年来,由于政策、环境、技术、产品及经济效益驱使等多种宏观和微观因素的综合作用,风电、轨道交通、铁路等产业得到大力发展,尤其是风电行业的持续高速增长带动国内结构泡沫材料市场高速发展。目前我国结构泡沫材料行业主要向核心指标更高要求、低成本化、低碳环保化方向发展。