绿色建筑 - 产业百科

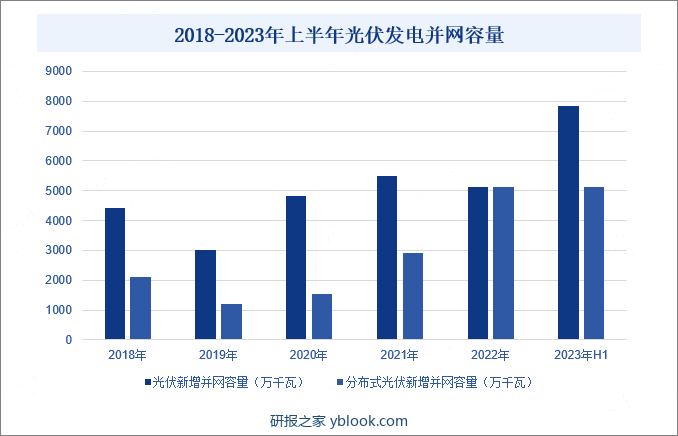

摘要:现阶段,随着国民环保意识的日益提高,绿色建筑已成为全球建筑行业发展的新趋势,作为一种创新的建筑理念和实践,BIPV将光伏技术和传统建筑进行有机结合,为绿色建筑行业发展提供强大支持。在我国大力推动构建新型能源结构的背景下,光伏发电得到快速发展,新增光伏发电并网容量持续提升。国家能源局数据显示,2023年上半年我国光伏发电新增并网容量为7842.3万千瓦,同比增长154%;分布式光伏发电新增电网容量为5111.4万千瓦,同比增速达160%。未来,光伏发电并网容量持续增加及光伏发电技术持续成熟,为我国光伏建筑一体化产业发展提供强劲技术支撑。

一、定义及分类

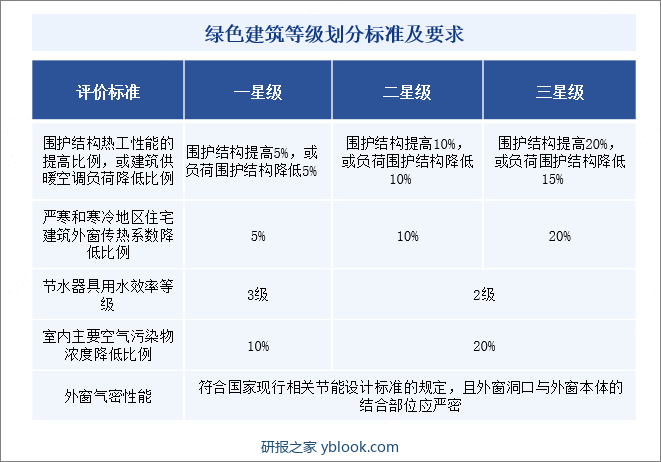

根据《绿色建筑评价标准》GB/T50378-2019,绿色建筑是指在全寿命期内,节约资源、保护环境、减少污染,为人们提供健康、适用、高效的使用空间,最大限度地实现人与自然和谐共生的高质量建筑。绿色建筑按等级划分为基本级、一星级、二星级、三星级四个等级。当满足全部控制项要求时,绿色建筑等级应为基本级。一星级、二星级、三星级三个等级的绿色建筑均应满足全部控制项的要求,且每类指标的评分项得分不应小于其评分项满分值的30%,同时,这三类等级的绿色建筑均应进行全装修,全装修工程质量、选用材料及产品质量符合国家现行有关标准的规定。

二、行业政策

1、主管部门和监管体制

绿色建筑行业的主管部门是住房和城乡建设部及各地建设行政主管部门。住房和城乡建设部主要负责拟订住房和城乡建设政策,监督管理建筑市场、建筑安全和房地产市场等。中国建筑节能协会、中国勘察设计协会等是绿色建筑行业的全国性自律性组织,对行业进行技术标准、行业推广等方面的管理,同时负责绿色建筑行业产业及市场研究、向政府部门提出产业发展建议、推动行业对外交流等工作。

2、行业相关政策

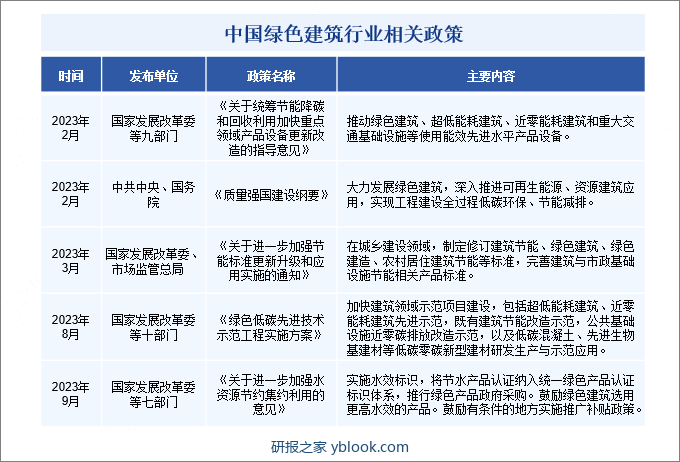

建筑业是能源消耗、碳排放的主要领域之一,是加快实现“双碳”目标的重要落脚点。我国政府大力支持绿色建筑产业发展,2023年8月,国家发展改革委等十部门印发《绿色低碳先进技术示范工程实施方案》,其中提到,要加快建筑领域示范项目建设,包括超低能耗建筑、近零能耗建筑先进示范,既有建筑节能改造示范,公共基础设施近零碳排放改造示范等。随着相关政策的稳步推进和顺利落地,绿色低碳先进适用技术在建筑业等行业的示范应用将会得到进一步深化,在国家和政府的积极号召下,建筑行业将加快转型升级,绿色建筑产业将会得到快速发展,拥有广阔的发展空间。

三、行业壁垒

1、技术壁垒

绿色低碳理念涵盖绿色建筑的整个生命周期,对于从事绿色建筑技术服务的机构而言,也必须拥有对建筑全生命周期的集成服务能力,包括研发、规划、设计、检测、咨询、建设、改造、运营和回收等多个环节。每一个环节彼此联系极为紧密,割裂地提供某一环节或部分环节的服务都无法充分发挥绿色建筑的性能,也无法实现总体成本最优的目标,如早期设计与后期运营之间的成本权衡,建造与回收的协同等。新进入者往往只能提供部分绿色建筑的服务环节,尚不具备实力进行全生命周期的服务。

2、人才壁垒

专业技术人才的数量和质量,是工程技术服务能力的直观体现和重要保证,也是成功参与行业竞争的关键因素。与城乡规划、建筑设计、工程监理等业务相关的注册规划师、注册建筑师、注册结构工程师、注册建造师等专业人才,须通过国家组织的严格考试、取得执业资格并在主管部门注册,方能按执业范围开展工作,导致业内企业对专业人才的争夺较为激烈。此外,BIM技术、建筑工厂化、建筑智能化、节能建筑、绿色建筑等领域,也需要专业技术人才的有效支撑。

3、资质壁垒

我国对工程技术服务行业实行严格的资质管理,颁布了一系列的法律法规和市场准入制度。申请从事城乡规划、建筑设计、工程监理、工程咨询等业务的企业需在注册资本、专业技术人员、技术装备、管理制度、办公场所、过往业绩等方面满足相应的要求,方可取得相应等级的资质证书,才能在资质许可的范围内从事相关工程技术服务活动。随着行业发展水平不断提升,相关资质标准也将会不断提高,能否取得资质证书成为新企业进入相关工程技术服务行业的首要门槛。

四、发展历程

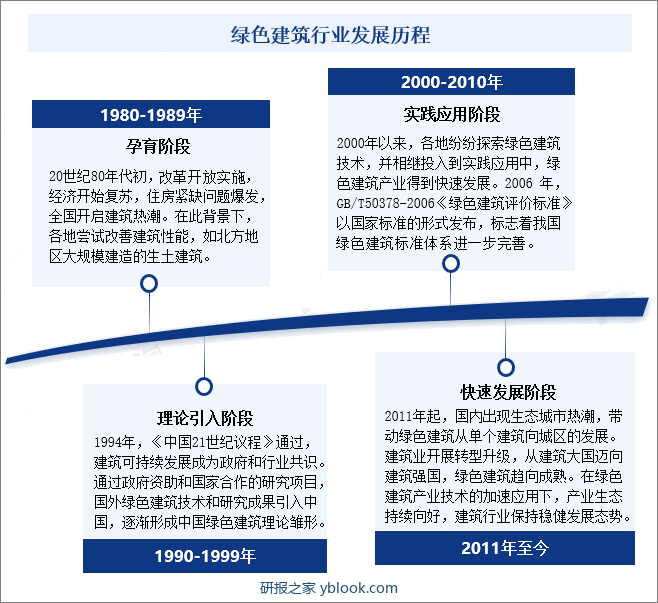

中国绿色建筑发展于我国城市化高速发展时期,大致可以分为孕育、理论引入、实践应用、快速发展四个阶段。近年来,在“双碳”战略的指引下,我国绿色建筑行业进入高速发展阶段,各地加快推动生态城市建设,行业政策、技术标准体系不断完善,在新型城镇化的加速推进下,绿色建筑行业得到快速发展。从对既有建筑的绿色化改造,到加快绿色建材的应用力度,再到大力推广装配式建筑,现如今,我国已全面实现新建建筑节能,助力绿色建筑产业高质量发展。

五、产业链

1、行业产业链分析

绿色建筑产业上游为绿色建筑科技服务业,包括绿色建筑的策划和规划设计、针对环境场地以及建筑的勘察检测,针对建筑和部品材料的认证服务以及新技术、新方法、新设备、新材料的研究开发。

2、行业领先企业分析

(1)浙江精工钢结构集团有限公司

精工钢构成立于1999年,是一家专注于钢结构建筑领域的大型上市集团公司,连续六年蝉联国内钢结构行业第一。经过多年的经营和发展,精工结构先后在国内布局七大生产基地,并积极拓展国际六大中心市场,助力公司逐步从传统的建筑钢结构业务,逐步转变为具有创新性的EPC、绿色建筑一体化的科技企业。近年来,随着绿色建筑行业的快速兴起,为加快推动公司经营发展,精工钢构相继收购屋面企业、幕墙企业、设计院等企业,并加以整合,快速抓住光伏建筑一体化等绿色建筑的市场先机。

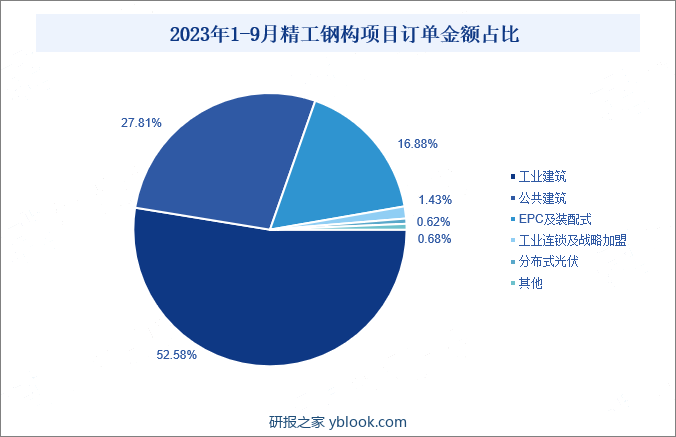

2023年上半年,公司先后与敏实集团、长鸿高科等企业签署合作协议,加快推进分布式光伏发电项目发展,实现精工钢构在BIPV业务的新突破。随着公司经营业务体系的持续完善,公司各类产品技术的应用领域也在持续拓宽,推动项目订单金额稳步增长。2023年1-9月,在精工钢构各类项目中,工业建筑、公共建筑、EPC及装配式建筑项目订单金额占比达97%以上,项目订单金额分别为84.7亿元、44.8亿元、27.2亿元。

(2)森特士兴集团股份有限公司

森特股份始建于2001年,作为国内第一家在主板上市提供金属围护系统解决方案的专业公司,经营业务覆盖建筑金属围护系统、生态治理、建筑光伏一体化等三大领域,主要应用于工业厂房、物流仓储、大型交通枢纽、展览中心等领域。2021年3月,隆基绿能收购森特股份27.25%股权,成为公司的第二大股东,在隆基绿能入股后,双方以“隆基-森特”双品牌战略为引领,聚焦光伏建筑一体化市场,致力于打造世界一流的BIPV品牌。

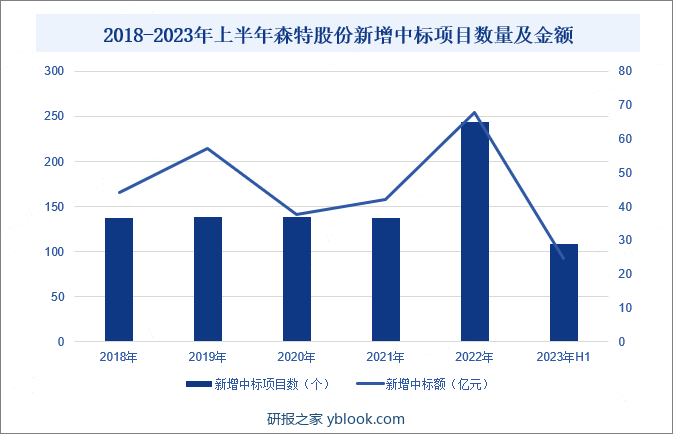

在各项经营业务的稳步推进下,森特股份的新增中标项目数量和金额也在稳步提升,2022年受光伏建筑一体化业务的快速发展,公司新增中标数量得到大幅提升。2023年上半年期间,森特股份新增中标项目共计108个,同比增长38.5%,新增中标金额为24.77亿元,同比增长7%。其中建筑装饰板块新增项目55个,光伏板块新增项目38个,环保板块新增项目15个。

六、行业现状

现阶段,随着国民环保意识的日益提高,绿色建筑已成为全球建筑行业发展的新趋势,作为一种创新的建筑理念和实践,BIPV将光伏技术和传统建筑进行有机结合,为绿色建筑行业发展提供强大支持。在我国大力推动构建新型能源结构的背景下,光伏发电得到快速发展,新增光伏发电并网容量持续提升。国家能源局数据显示,2023年上半年我国光伏发电新增并网容量为7842.3万千瓦,同比增长154%;分布式光伏发电新增电网容量为5111.4万千瓦,同比增速达160%。未来,光伏发电并网容量的持续增加及光伏发电技术持续成熟,将为我国光伏建筑一体化产业发展提供强劲技术支撑。

七、发展因素

1、有利因素

(1)绿色建筑经济效益持续提升

现阶段,虽然部分绿色建筑的成本较高,但长期来看,其节能、环保、维护等方面的优势可以带来更多的经济效益。例如,绿色建筑的能效高,可以节省大量的能源费用;绿色建筑的维护成本低,可以减少维修和更换部件的费用。同时,随着人们环保意识的提高和政府对环保政策的支持,绿色建筑已成为市场需求的热点,为绿色建筑的发展提供了广阔的市场空间。

(2)重大国家战略稳步推进

目前,国家正着力统筹实施西部大开发、东北振兴、中部崛起和东部率先发展的“四大板块”和“一带一路”、京津冀协同发展和长江经济带的“三个支撑带”战略组合。同时,国家继续深入实施区域发展总体战略,从2009年以来,相继批复了《珠江三角洲地区改革发展规划纲要(2008-2020年)》《江苏沿海地区发展规划》等超过50项区域经济发展规划。随着上述战略规划的实施推进,将逐步催生基础设施、房地产等投资建设,将为建筑设计、城市规划、市政工程等业务带来巨大的市场需求,助力绿色建筑产业快速发展。

(3)绿色建筑正处于快速发展阶段

我国绿色建筑经过多年的实践探索、市场培育的过程后,近年呈现明显加速发展态势。十八大报告提出要把生态文明建设融入经济、政治、文化、社会建设各方面和全过程,生态文明建设将在今后很长一段时间内作为我国各级政府的一项重要工作。当今社会各界对生态文明愈发关注和重视,绿色生产、绿色生活等意识逐步培养形成,绿色建筑发展正面临着良好的政策、市场及社会环境。

2、不利因素

(1)地区发展不均衡

绿色建筑行业的发展与各地区经济和地理位置等息息相关。由于绿色建筑项目相对于其他建筑工程项目,对于人才质量、科技手段等方面的要求更高,项目建设难度和成本也相对较高,导致我国各地区绿色建筑分布不平衡。其中绿色建筑分布相对较少的中西部地区,占据着我国大部分土地面积,这类地区由于经济发展相对落后、产业技术不够成熟、各地区民众对于绿色建筑的接受程度存在较大差异,导致绿色建筑产业项目难以顺利推进,从而导致在全国范围内出现分布不均匀现象。

(2)高质量人才短缺

作为技术密集型行业,人才对行业的发展具有关键作用。现阶段,国家一级注册建筑师、一级注册结构工程师等高端专业人才相对于行业发展而言仍旧紧缺。在我国绿色建筑快速发展的背景下,绿色建筑高级设计人才供应更加不足,市场对这些人才的争夺十分激烈。如果人才储备不能够满足行业快速发展的需要,将在一定程度上限制行业的发展。

(3)产品标准化程度偏低

由于行业未形成相对统一和完备的产品标准和规章体系,在绿色建筑产业高速发展的同时,也相继暴露了诸多问题。如装配式建筑的标准化程度偏低,导致整体造价成本较高,未能发挥产业的优势和作用,进一步制约绿色建筑行业工业化、信息化、规模化发展。装配式建筑设计和生产、施工等脱节,各环节流程缺少协同配合,未统筹考虑后期管线、设备安装、装修等问题,未能充分发挥装配式建筑优势。

八、竞争格局

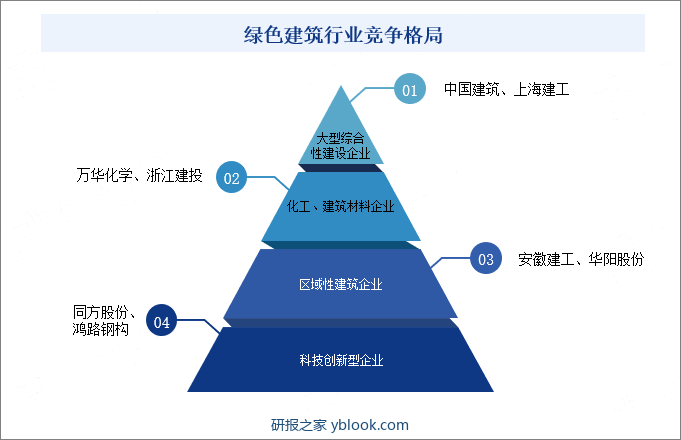

在绿色建筑行业中,企业大致可以分为四大阵营。第一阵营是以中国建筑、上海建工等企业为代表的大型综合性建设企业,这类企业规模大,资金实力雄厚,具有强劲的施工能力和技术实力,能够承担大型、复杂的绿色建筑项目。第二阵营是以万华化学、浙江建投等为主的化工、建筑材料企业,这类企业在细分领域中有着较强的技术优势和品牌影响力,能够为绿色建筑提供高质量的产品和解决方案。第三阵营是以安徽建工、华阳股份等为代表的区域性建筑企业,这类企业具备较强的地域优势和资源整合能力,可以依据当地的市场需求和资源条件,提供合理高效、有针对性的绿色建筑解决方案。第四阵营是以同方股份、鸿路钢构等为主的科技创新型企业,这类企业更为注重技术研发创新,为用户提供先进的绿色建筑技术和智能化解决方案。

总体来说,各阵营企业都有其自身的特点和优势,能够满足不同客户和市场需求。在未来的发展中,在政策支持和技术进步的推动下,绿色建筑行业规模将继续壮大,企业间的合作与竞争也将更加激烈,其中头部企业凭借其自身的资源、技术、市场等多重优势,有望在日益激烈的市场竞争中脱颖而出,得到进一步发展,带动市场集中度持续提升。

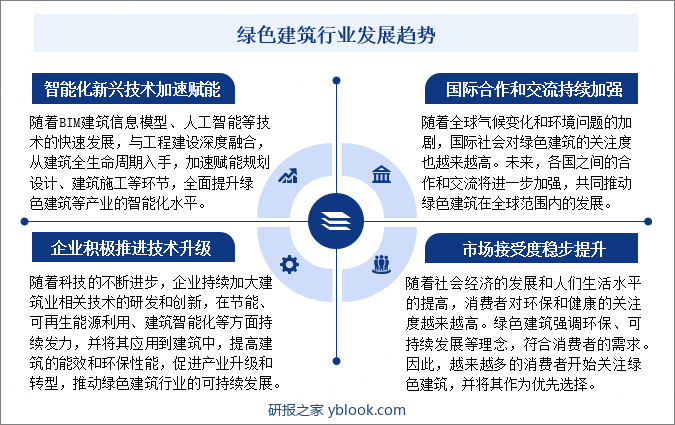

九、发展趋势

近年来,随着BIM建筑信息模型、人工智能、云计算、物联网、3D扫描、可穿戴技术的快速发展,信息化技术与工程建设深度融合,从建筑全生命周期入手,加速赋能规划设计、建筑施工、运维管理、建筑废材回收等环节,全面提升绿色建筑等建筑产业的智能化水平。在绿色建筑和智能化技术的持续发展下,智慧绿色建筑快速兴起,智慧绿色建筑通过“建筑4.0”及相关技术工具的应用,实现建筑全生命周期建设和管理的绿色化、数字化、智能化,以及较好地实现建筑投入使用后的低碳环保、智能响应等功能,对改变行业高能耗、低生产率的现状水平,以及促进行业数字化转型产生深远影响。