粉末冶金 - 产业百科

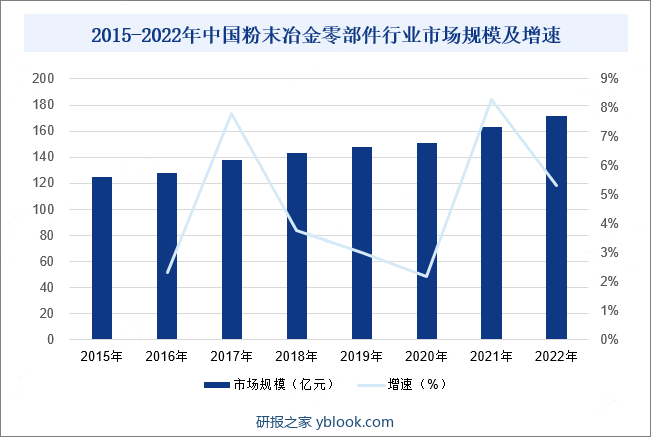

摘要:近年来,通过不断引进国外先进技术与自主开发创新相结合,中国粉末冶金产业和技术都呈现出高速发展的态势,是中国机械通用零部件行业中增长最快的细分行业之一。从我国粉末冶金零部件市场规模来看,截至2022年我国粉末冶金零部件市场规模为171.9亿元,同比增长5.33%。

一、定义及分类

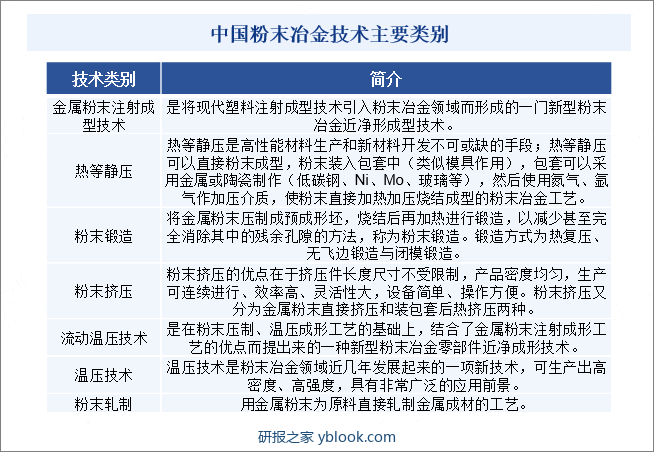

粉末冶金是制取金属粉末或用金属粉末(或金属粉末与非金属粉末的混合物)作为原料,经过成形和烧结,制造金属材料、复合材料以及各种类型制品的工艺技术。粉末冶金包括制粉和制品。其中制粉主要是冶金过程,和字面吻合。而粉末冶金制品则常远远超出材料和冶金的范畴,往往是跨多学科(材料和冶金,机械和力学等)的技术。尤其现代金属粉末3D打印,集机械工程、CAD、逆向工程技术、分层制造技术、数控技术、材料科学、激光技术于一身,使得粉末冶金制品技术成为跨更多学科的现代综合技术。目前粉末冶金技术主要包括金属粉末注射成型技术、热等静压、粉末锻造、粉末挤压、流动温压技术、温压技术与粉末轧制等。

二、行业政策

国家近年来陆续颁布的一系列制造业激励政策不仅强化了锻件及粉末冶金制品制造行业的升级,同时刺激下游行业需求扩张。2023年12月工信部发布《重点新材料首批次应用示范指导目录(2024年版)》,将“3D打印用合金粉末、热等静压用高性能钛合金粉末、铜基微纳米粉体材料、粉末冶金超高性能特种合金、注射成型用钛合金粉末”列为前沿材料;发改委发布《工业战略性新兴产业分类目录(2023)》,将“汽车-轻量化材料应用-超高强度钢,高强韧低密度钢,ADI铸铁,高强度铝合金、镁合金、粉末冶金,高强度复合塑料、复合纤维及生物基复合材料”列为鼓励类。国家产业政策的支持将对粉末冶金行业的发展产生积极的推动作用。

三、发展历程

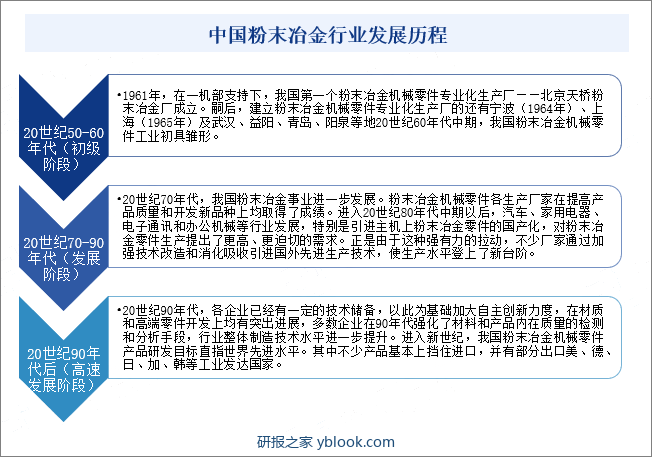

粉末冶金作为一种既古老又充满活力的先进材料制备和成形技术,起源于古代陶瓷制备技术和炼铁技术,为人类社会的发展作出了重要贡献。18世纪中叶,粉末冶金制造技术在欧洲的兴起,开启了古老粉末冶金技术的复兴时代。直至1909年,粉末冶金法延性钨的问世标志着近现代粉末冶金时代的来临。随着技术的发展和产品需求的提高,20世纪70年代粉末注射成型工艺出现,20世纪90年代末金属增材制造技术得到研究和发展,粉末冶金技术的飞速发展为整个工业界带来了巨大的变革。100多年来,粉末冶金技术蓬勃发展,各种重要新型材料和关键性制品不断涌现,成为当今国民经济和科学技术不可或缺的重要工程技术之一。我国粉末冶金工业经历了初级、发展、高速发展三个阶段。

四、行业壁垒

1、人才壁垒

粉末冶金工艺包括产品研发设计、制造工艺、使用技术,三者缺一不可。由于加工对象、加工条件、加工方式千变万化,需要根据实际条件从研发设计、制造、使用等环节不断进行调整,保证不同加工条件下满足使用要求,这就需要有专业技术人才作为保障,而粉末冶金行业在我国起步较晚,专业人才不足。同时,产品应用的多变性对技术人员的要求更全面,人才成长的周期比较长。因此人才问题是粉末冶金行业新进入者的主要壁垒之一。

2、市场壁垒

在中国,粉末冶金行业尚处于发展期,信息不完全充分,且产品也存在一定的差异。因此,不同行业的下游客户都有基于自身行业的零部件需求。另外,由于粉末冶金行业利润基本稳定,考虑到一定的更换成本,下游客户也一般与适合于自身需求的粉末冶金零件供应商取得了长期稳定的合作关系。这样,新进入者就较难获取客户资源,对于粉末冶金行业新进入者构成了市场壁垒。

3、技术壁垒

在产品生命周期日益缩短,产品更新换代日益加快,产品质量不断提高,资源与能源消耗不断较少,对环境污染控制日益强化的市场经济环境下,粉末冶金零件生产之所以能长期快速发展,关键在于技术创新。粉末冶金行业未来将进一步朝向高密度、高精度、形状复杂、提高电磁性等方向发展,对于粉末冶金生产工艺将有更高的技术要求。这对于粉末冶金行业新进入者构成了一定的技术壁垒。

五、产业链

1、行业产业链分析

粉末冶金行业的上游原材料为铁基粉末、合金铁粉等,而铁粉是粉末冶金铁基制品的主要原料,也是钢铁产品系列中的一种高效钢材,具有显著的节能效果。目前铁粉产品主要有还原铁粉和雾化铁粉等系列产品。目前,我国铁粉制造厂商主要为大型钢铁企业,如鞍山钢铁集团、莱芜钢铁集团等。伴随汽车工业的发展,我国钢铁粉末工业走过了十年快速发展期,钢铁粉末的生产逐步由分散走向集中,钢铁粉末生产的规模化优势正在显现,为粉末冶金制品行业提供了有利保障。

目前粉末冶金零件下游主要集中在汽车、家电、工程机械、电动工具等领域,然而,国内外粉末冶金制品在主要应用领域存在显著差异。从发达国家或地区的粉末冶金产品结构来看,汽车工业是粉末冶金零件行业的下游需求行业。由于中国的汽车产业发展较晚,使得中国粉末冶金行业的产品结构不同于发达国家。

2、行业领先企业分析

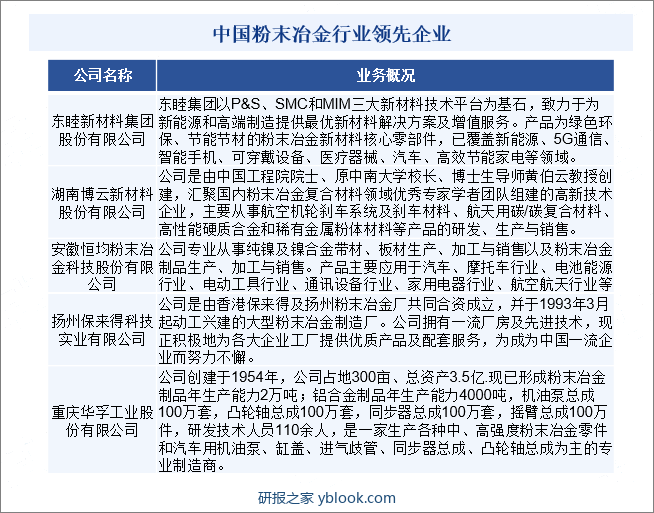

(1)东睦新材料集团股份有限公司

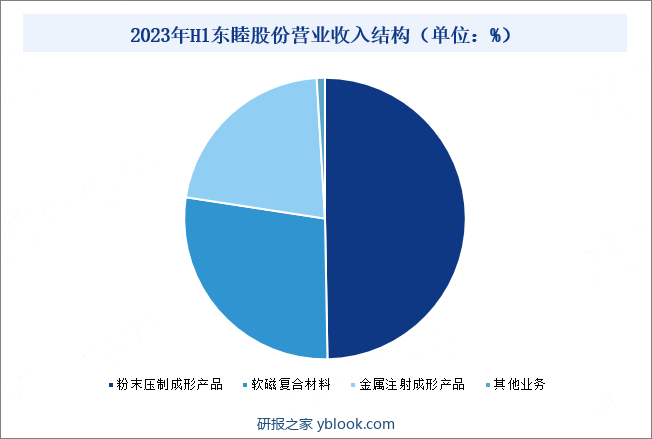

东睦新材料集团股份有限公司作为中国粉末冶金行业的龙头企业和本土品牌,在激烈的市场竞争环境中,逐渐确立了其竞争优势,形成了独特的品牌效应,其商业价值和社会价值也得以展现。根据中国机协粉末冶金协会2022年1~9月的统计数据,东睦股份2022年1~9月的粉末冶金制品销售收入占该协会统计范围内生产厂家销售总额的39.96%,粉末冶金制品销量占该协会统计范围内生产厂家总销售量的33.89%,继续排名在国内粉末冶金行业的前列,东睦股份已连续多年在国内粉末冶金行业中处于市场绝对领先地位。2023年上半年东睦股份粉末压制成形产品收入8.76亿元,占比49.72%,软磁复合材料收入4.88亿元,占比27.7%,金属注射成形产品收入3.82亿元,占比21.64%,其他业务收入0.16亿元,占比0.94%。

(2)湖南博云新材料股份有限公司

湖南博云新材料股份有限公司主要是从事航空机轮刹车系统及刹车材料、航天用碳/碳复合材料、高性能硬质合金和稀有金属粉体材料等产品的研发、生产与销售,产品主要涉及航空、航天和民用工业等领域。博云新材依托中南大学,凝聚了一支以中国工程院黄伯云院士领衔的新材料人才队伍,通过与中南大学的粉末冶金国家重点实验室、粉末冶金国家工程研究中心、轻质高强材料国家级实验室等机构开展产学研合作,形成了国内较完善的粉末冶金材料、炭/炭复合材料等基础研究-应用研究-产业化的创新链,促进了公司自主创新能力的稳步提升。经营现状来看,截至2023年上半年博云新材营业收入为2.93亿元,同比下降0.23%,其中粉末冶金业务收入为1.72亿元,同比下降2.77%。

六、行业现状

粉末冶金是世界公认的绿色制造技术,粉末冶金的净成形能力是粉末冶金的主要优点。目前,粉末冶金机械零件在生产上已颇具规模,在农业机械、汽车、机床、仪表、纺织、轻工等工业部门得到较广泛的应用。近年来,通过不断引进国外先进技术与自主开发创新相结合,中国粉末冶金产业和技术都呈现出高速发展的态势,是中国机械通用零部件行业中增长最快的细分行业之一。从我国粉末冶金零部件市场规模来看,截至2022年我国粉末冶金零部件市场规模为171.9亿元,同比增长5.33%。

七、发展因素

1、有利因素

(1)政策支持

国家近年来陆续颁布的一系列制造业激励政策不仅强化了锻件及粉末冶金制品制造行业的升级,同时刺激下游行业需求扩张。2023年12月,工信部发布《重点新材料首批次应用示范指导目录(2024年版)》,将“3D打印用合金粉末、热等静压用高性能钛合金粉末、铜基微纳米粉体材料、粉末冶金超高性能特种合金、注射成型用钛合金粉末”列为前沿材料;发改委发布《工业战略性新兴产业分类目录(2023)》,将“汽车-轻量化材料应用-超高强度钢,高强韧低密度钢,ADI铸铁,高强度铝合金、镁合金、粉末冶金,高强度复合塑料、复合纤维及生物基复合材料”列为鼓励类。

(2)下游应用领域不断扩大

随着社会经济科技的发展,粉末冶金行业生产过程中所用到的诸如成形、烧结、模具及精加工设备等技术水平不断提高,提升了产品的精密度和结构复杂度,也扩展了下游的应用领域。同时,国内经济的快速发展也促进了诸如电力、家电、通讯、汽车等下游行业的迅速增长,并且增加了对粉末冶金制品的市场需求。

(3)产业转移为“中国制造”提供机会

全球制造产业向中国的转移为中国制造业企业带来机遇,同时整体产业的转移带动集群化、产业化、区域化的发展,降低物流、人工成本,提升中国制造竞争力。作为制造链中的重要环节,粉末冶金制品也进入了一个高增长的时代。

2、不利因素

(1)核心技术缺乏

企业缺少拥有自主知识产权的核心技术,缺乏核心竞争力。我国粉末冶金企业缺乏高端研发人才、技术体系、知识产权方面的积累,国内粉末冶金企业的专利技术主要集中在实用新型和外观上,发明专利较少,而高端技术多集中在国外公司。

(2)行业集中度低

目前,我国粉末冶金行业的行业集中度较低,大多数企业规模相对较小。由于我国粉末冶金行业起步较晚,而市场发展空间较大,因此未来将会吸引更多粉末冶金企业进入市场,这将加剧行业的市场竞争,影响行业内企业的盈利能力。

八、竞争格局

随着粉末冶金技术的不断提升,粉末冶金产品的应用领域在不断向高端市场拓展,只有跨越了技术和资本的双“门槛”,从注重“量”的增长逐渐向注重“质”的增长转变,才能实现粉末冶金行业的产品升级和结构调整,以适应新时代高质量的发展要求。我国多数的国内粉末冶金企业在低端产品市场通过激烈的价格竞争争取生存空间,然而在粉末冶金高端市场,只有少数国内企业与多家国外企业或外资在华独资企业竞争,中国的粉末冶金产业呈现出较明显的结构性产能过剩状况。目前我国粉末冶金行业领先企业主要有东睦新材料集团股份有限公司、湖南博云新材料股份有限公司、安徽恒均粉末冶金科技股份有限公司、扬州保来得科技实业有限公司与重庆华孚工业股份有限公司等。

九、发展趋势

从全球粉末冶金市场来看,目前主流技术方向为压制成形(P&S),已实现快速增长的技术方向为金属注射成形(MIM),正在快速发展的技术方向为软磁复合材料(SMC),潜在的新兴技术方向为增材制造(AM),预计我国粉末冶金产业未来的发展方向为扩大应用领域、提升密度、新的制备工艺、轻量化与功能化、技术协同交融五个方面。