发酵豆粕 - 产业百科

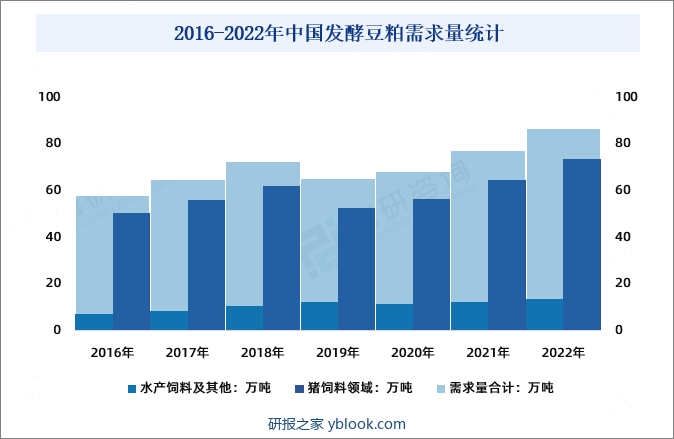

摘要:随着中国养殖业的快速发展以及人们对高品质肉类的需求增加,对发酵豆粕的需求也越来越大。2022年中国发酵豆粕需求量为86.3万吨,其中:猪饲料领域发酵豆粕市场需求量为73.39万吨;占85.04%的市场份额;水产饲料及其他领域发酵豆粕市场需求量为13.34万吨;占15.46%的市场份额。

一、定义及分类

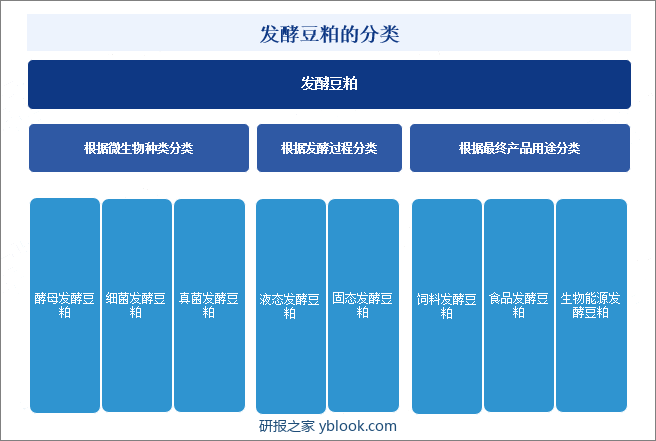

发酵豆粕是指通过微生物发酵作用对豆粕进行处理的过程。豆粕是从大豆榨取油脂后所得的残渣,含有丰富的蛋白质、纤维和其他营养成分。通过发酵豆粕,可以改变其物化性质,提高其营养价值和功能性。发酵豆粕根据微生物种类可以分为酵母发酵豆粕、细菌发酵豆粕、真菌发酵豆粕;根据发酵过程可以分为液态发酵豆粕、固态发酵豆粕;根据最终产品用途可以分为饲料发酵豆粕、食品发酵豆粕、生物能源发酵豆粕。

二、行业政策

1、国家层面相关政策

豆粕是棉籽粕、花生粕、菜籽粕等12种动植物油粕饲料产品中产量最大,用途最广的一种,是动物饲料中的龙头老大。发酵豆粕虽说用途不如豆粕的普遍化,但是发酵豆粕的营养成分要高于豆粕。发酵豆粕具有提高适口性,改善营养物质的消化吸收,促进生长、减少腹泻的功效,促进动物的健康生长发育。近年来,国家政策推动发酵豆粕新产品、新技术、新工艺研究和应用,做强中国饲料工业。近年来,国家陆续发布《饲料中玉米豆粕减量替代工作方案》《饲用豆粕减量替代三年行动方案》等政策,推动行业减少玉米、豆粕等原料的使用,降低玉米、大豆进口依赖,以降低饲料企业成本和提升中国粮食安全水平。

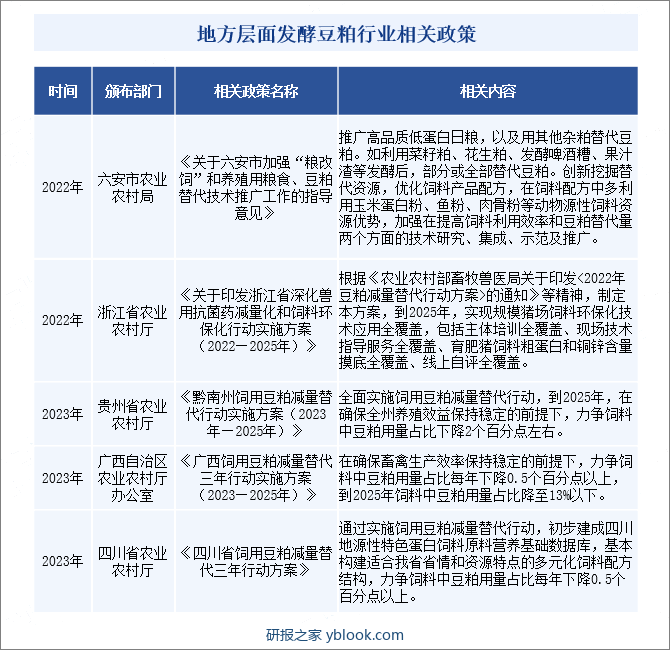

2、地方层面相关政策

全国各省市为了响应国家号召,相继出台豆粕减量相关政策,推动发酵豆粕行业发展,重点包括加大新产品研发、推进秸秆饲料化、提升饲料产量等。如六安市农业农村局《关于六安市加强“粮改饲”和养殖用粮食、豆粕替代技术推广工作的指导意见》提出推广高品质低蛋白日粮,以及用其他杂粕替代豆粕。如利用菜籽粕、花生粕、发酵啤酒糟、果汁渣等发酵后,部分或全部替代豆粕。

三、发展历程

发酵豆粕产业化始于欧洲,20世纪90年代经中国台湾传入大陆。2005年底开始的鱼粉涨价让诸多饲料养殖企业认可了这一产品,生产商迅速增加,产品良莠不齐,2011年以后逐渐建立、完善了检测方法,2013年划入农业部《饲料原料目录》(2013)。随后国内发酵饲料企业纷纷创立,不同品牌产品在市场随处可见。中国发酵豆粕行业在过去几十年里经历了从传统生产向现代化、科技化的转变。发酵豆粕在畜牧业和禽业中的广泛应用,以及对其功能性和营养价值的不断优化,饲料及养殖企业对发酵豆粕的了解和接受程度逐渐提高,都使其在中国农业和饲料工业中扮演着重要的角色。未来,发酵豆粕的利用也在朝着生物能源、生物化学品等方向发展,以减少对传统资源的依赖。

四、行业壁垒

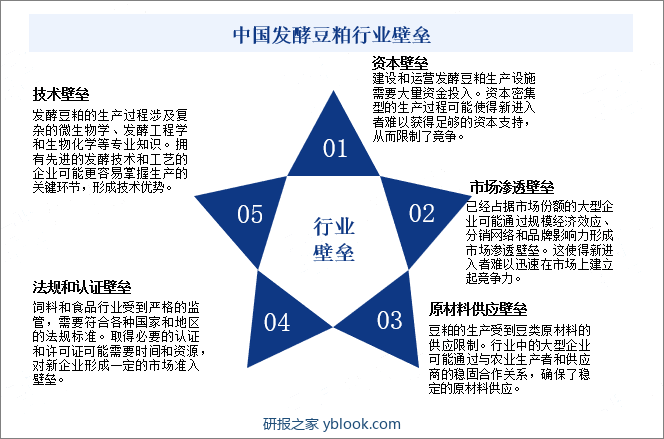

中国发酵豆粕行业的进入门槛正不断提高,技术密集和资金密集的特征日益明显。尤其是随着终端饲料及养殖客户规模扩大,对饲料原料品质的检测与控制更加严格,与原料供应商的联系也更加密切,一些不具备技术、品牌、服务优势的发酵豆粕生产企业很难在新的市场环境下继续生存发展。行业中原有领军企业有望进一步发展壮大,通过布局调整、产能提高、技术优化,持续增加产品供给、扩大市场份额。

五、产业链

发酵豆粕主要是以豆粕为原料,采用菌株进行固态发酵制备的一款产品。其产业链的上游主要涉及从原材料生产到初步加工阶段。产业链的第一环节是豆类的种植,通常以大豆为主。大豆是主要的原料,其品质和产量直接影响发酵豆粕的质量和生产成本。大豆种植后,进行榨油工艺,从中提取油脂。提取油脂的过程中,产生的残渣即为豆粕。这个过程通常在油厂进行,产生的豆粕是后续发酵豆粕生产的主要原料。

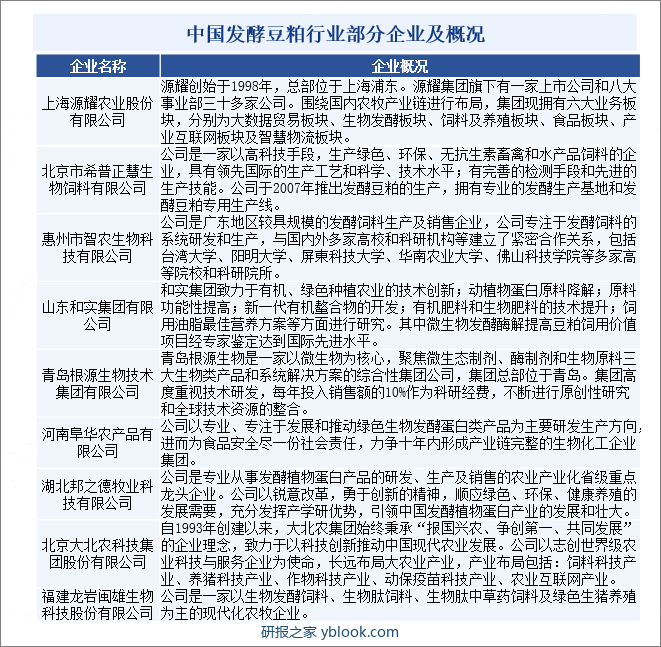

产业链的中游是发酵豆粕的生产,发酵豆粕的主要企业有上海源耀农业股份有限公司、北京市希普正慧生物饲料有限公司、惠州市智农生物科技有限公司、山东和实集团有限公司、青岛根源生物技术集团有限公司等。发酵豆粕作为一种资源丰富的副产品,在多个产业中都具有潜在的经济和环境效益,因此,其下游广泛应用于畜禽养殖、水产养殖、食品工业、能源产业和化工等领域。

六、行业现状

发酵豆粕利用微生物发酵过程去除豆粕中的抗营养因子,提高豆粕的饲用价值,是具有极大需求潜力的大宗饲料原料,对于缓解中国优质蛋白饲料资源短缺具有重要作用和意义。随着中国养殖业的快速发展以及人们对高品质肉类的需求增加,对发酵豆粕的需求也越来越大。2022年中国发酵豆粕需求量为86.3万吨,其中:猪饲料领域发酵豆粕市场需求量为73.39万吨;占85.04%的市场份额;水产饲料及其他领域发酵豆粕市场需求量为13.34万吨;占15.46%的市场份额。

七、发展因素

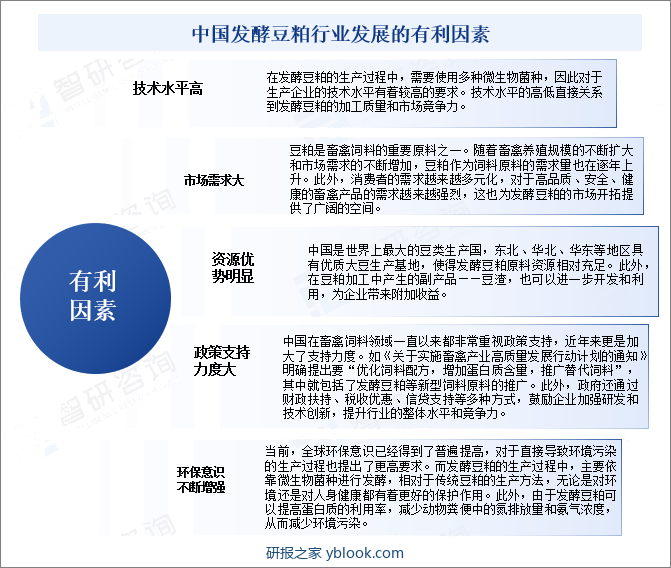

1、有利因素

发酵豆粕是通过微生物菌种进行发酵处理得到的一种高品质饲料原料与传统豆粕相比,发酵豆粕在蛋白质含量、氨基酸配比、消化吸收率等方面都具有明显优势。发酵豆粕行业发展具备技术水平高、市场需求大、资源优势明显、政策支持力度大以及环保意识不断增强等有利条件。在这些基础之上,企业可以加强研究和开发,推广应用,进一步提升发酵豆粕的生产质量和市场竞争力,促进行业的健康快速发展。

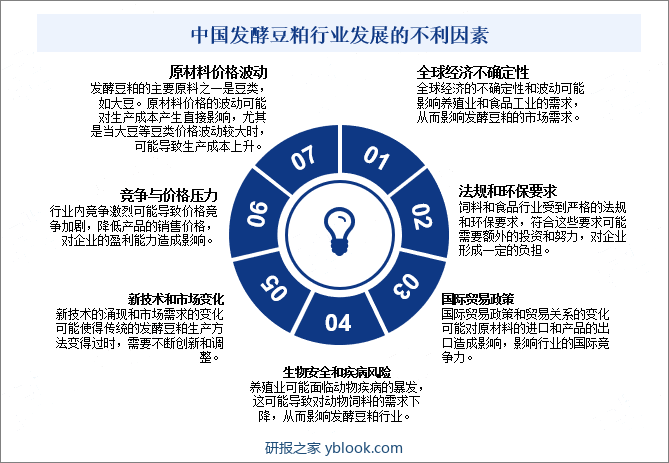

2、不利因素

发酵豆粕行业是一项具有市场前景和发展潜力的行业,但受制于市场竞争激烈以及原材料和监管政策的不确定性,企业需要相应的战略调整和创新。为维护市场健康有序地发展,国家对饲料行业的监管政策越来越严格。企业需要更好地履行诚信、保障质量,从而在激烈的市场竞争中胜出。

八、竞争格局

发酵豆粕资源丰富、价格低廉、营养性能好,目前在畜禽、水产养殖等领域已经得到广泛应用,在其他饲料中也已逐步推广。近年来,随着发酵豆粕逐渐被更多的养殖生产者所认识和接受,其市场前景非常看好,除了饲料生产厂商以外,一些油脂生产厂商瞄准商机,结合自身有利条件,也开始进行发酵豆粕的研制和生产。目前,中国发酵豆粕主要生产企业有上海源耀农业股份有限公司、北京市希普正慧生物饲料有限公司、惠州市智农生物科技有限公司、山东和实集团有限公司、青岛根源生物技术集团有限公司、河南阜华农产品有限公司、湖北邦之德牧业科技有限公司、北京大北农科技集团股份有限公司、福建龙岩闽雄生物科技股份有限公司等。

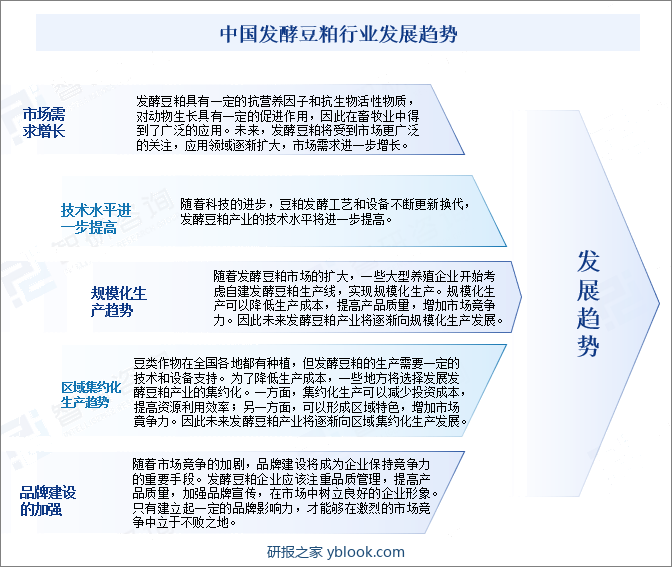

九、发展趋势

发酵豆粕利用微生物发酵过程去除豆粕中的抗营养因子,提高豆粕的饲用价值,是具有极大需求潜力的大宗饲料原料,对于缓解中国优质蛋白饲料资源短缺具有重要作用和意义。未来,随着人们对畜产品质量安全、高效、环保等要求的不断提高,对发酵豆粕的需求将逐渐增加。同样,随着技术水平的提高、规模化生产的增加、集约化生产的趋势以及品牌建设的加强,发酵豆粕产业的供给也将逐渐跟上市场需求的步伐。因此,在合理利用市场机遇、加强科技创新的前提下,发酵豆粕产业有望实现快速而稳定的发展,市场前景广阔。