咖啡豆 - 产业百科

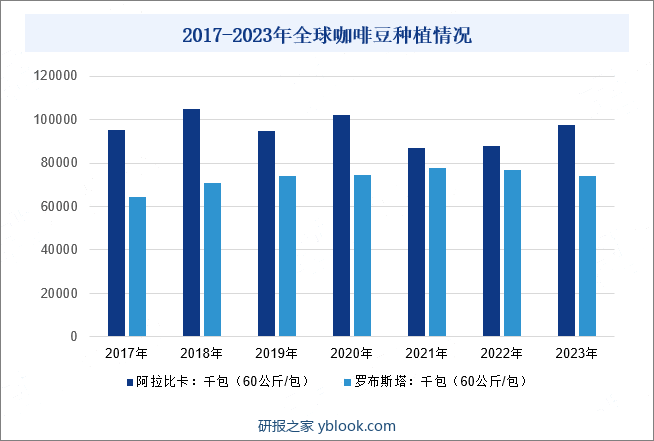

摘要:USDA数据显示,2023年年阿拉比卡种系咖啡前五大产地依次为巴西、哥伦比亚、洪都拉斯、秘鲁及危地马拉,2023年度全球阿拉比卡咖啡产量为9731.5万袋,同比增速为10.73%。罗布斯塔与阿拉比卡咖啡不同,罗布斯塔“大小年”趋势并不明显,且近几年产量占比呈现逐步扩张趋势、市场关注度逐步提升。2017至2023年度,罗布斯塔咖啡豆产量CAGR2.31%,产量来到7411万袋,2023年度罗布斯塔咖啡产量占达43.23%。

一、定义及分类

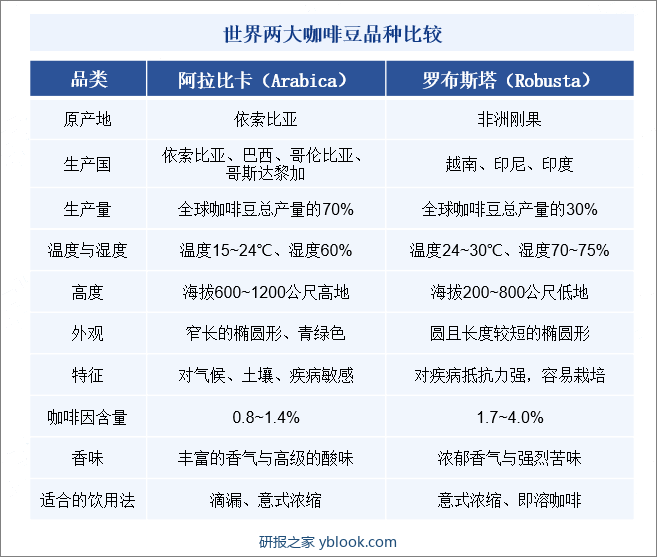

咖啡豆,是指用于制作咖啡的植物果实。咖啡的果实是由外皮、果肉、内果皮、银皮,和被上述几层包在最里面的种子(咖啡豆)所形成,种子位于果实中心部分,种子以外的部份几乎没有什么利用价值。咖啡的果实是由两颗椭圆形的种子相对组成的。互相衔接的一面为平坦的接面,称为平豆。但也有由一颗圆形种子组成的,称为圆豆,其味道并无不同。广义的讲世界上有2种咖啡豆,阿拉比卡豆和罗布斯塔豆。

二、行业政策

由于我国咖啡豆种植产业主要集中在云南等地,在政策支持方面,主要以支持和引导这些区域的咖啡产业发展为主,《关于咖啡产业发展的指导意见》、《中共云南省委关于制定云南省国民经济和社会发展第十四个五年规划和二○三五年远景自标的建议》《关于推动咖啡精品率和精深加工率提升若干政策措施》等政策。具体包括产业发展政策、原料进出口及贸易政策、外商投资政策等,积极鼓励并助推中国咖啡行业稳健发展。

三、行业壁垒

1、资金壁垒

咖啡豆规模化种植对企业的资金实力有较高要求。一般而言,从咖啡豆的种植到丰产生长周期达5年之久,从租赁土地、平整土地、苗木种植、基地日常管理到产品深加工基地的建设与运营等各环节均需要大量的资金投入,短期内无法产生投资回报。较高的资金要求限制了部分企业进入该行业。此外,扩充种植资源、建立培育科研团队、扩大种植规模、提高生产加工水平、扩大产能、建立完善销售服务网络等方面,企业同样需要进行较大的持续资金投入。

2、人才与技术壁垒

咖啡种植业是种植业中科技含量较高的子行业,技术水平高低是影响咖啡豆产量和质量的重要因素。从选育到种植都需要较强技术积累,尤其是高品质咖啡豆的选育栽培具有技术密集、人才密集的特点。咖啡豆的生产管理较复杂,尤其在集中化、规模化种植模式下,生产管理更为重要。同时,咖啡豆生产经营过程中,从田间种植、采收、深加工、产品销售到等各个环节均需要管理人员、研发人员等专业技术人员的参与,以保证产品质量。上述各项技术水平和人才储备要求是企业长期积累和发展的结果,对新进入者形成一定的壁垒。

3、自然条件壁垒

咖啡树对自然条件要求较高。自然环境(如海拔、光照、降水、温度等)适于大规模产业化种植咖啡豆的土地资源较少,土地资源极为稀缺。稀缺的土地资源不可复制和再生,具有天然排他性,成为企业大规模进入该行业难以逾越的天然壁垒。

4、品质及品牌壁垒

随着居民消费水平的提高,消费结构及消费方式的转变,人们更加关注咖啡豆品质,亦更倾向于选择品质优异、品牌信誉高的产品,优良的品质和知名的品牌已成为企业重要的竞争优势。而品质的保证、品牌信誉的积淀为广大消费者认同和接受需要一个较长的过程,对新进入者形成一定的壁垒。

四、产业链

咖啡产业链上游围绕咖啡豆及咖啡豆加工不断深化,从产量角度来看,中南美洲、亚洲获取了上游环节的主要价值,其中巴西及越南为主要产区。中游为咖啡深加工及成品,深加工涉及烘焙、研磨、萃取、干燥、再加工等流程,分别可得咖啡熟豆、咖啡粉、咖啡液、速溶咖啡粉、冻干咖啡粉、即饮咖啡等咖啡成品。咖啡产业链下游环节咖啡流通市场,不同类型咖啡的流通/销售渠道存在差异,主要销售渠道有连锁咖啡店、连锁便利店、商超、电商平台、外卖平台等。

五、行业现状

阿拉比卡:巴西为产量驱动核心,受21年旱灾及霜冻影响,2022年度产量恢复受限,2023年增长较快。一方面,巴西产量占比较高。USDA数据显示,2023年年阿拉比卡种系咖啡前五大产地依次为巴西、哥伦比亚、洪都拉斯、秘鲁及危地马拉,其中巴西地区产量占比为41.6%,领先第二名哥伦比亚28.1pct。另一方面,巴西与全球阿拉比卡咖啡产量波动趋势相同,“大小年”周期明显,其余产区该趋势不突出。2023年度全球阿拉比卡咖啡产量为9731.5万袋,同比增速为10.73%。

罗布斯塔:产量整体稳步上升,受越南减产限制,2023年产量有所减少。整体规模来看,与阿拉比卡咖啡不同,罗布斯塔“大小年”趋势并不明显,且近几年产量占比呈现逐步扩张趋势、市场关注度逐步提升。据USDA数据,2017至2023年度,罗布斯塔咖啡豆产量CAGR2.31%,产量来到7411万袋,2023年度罗布斯塔咖啡产量占达43.23%。

2017-2023年全球咖啡豆种植情况

六、发展因素

1、有利因素

(1)咖啡文化在高层级市场日益浓厚,人均咖啡消费量提升潜力巨大

咖啡文化在高层级市场浓郁,从一二线城市已经养成咖啡消费习惯的消费者数据来,人均消费咖啡量已经开始接近全球主要国家咖啡消费量,据统计,2022年中国咖啡人均消费量约为11.3杯/年,远低于全球咖啡消费量均值75.2杯/年,若对比主要的咖啡消费国,年消费量差距更大,咖啡文化的渗透递进将是推动咖啡业态成长的重要力量。从生咖啡豆消费量看,疫情后我国生咖啡消费保持较高增速,2022年中国生咖啡消费量480万袋(60公斤/袋,约合28.8万吨),同比增长14.3%,整体规模和日本、印尼等亚洲国家接近,但人均消费量仍处于明显低位。

(2)咖啡的教育普及和日常化为行业拓宽高速成长领域

随着西方生活方式的渗透,以及现磨咖啡连锁的消费者教育普及,且由于咖啡产品的成瘾性强、提神醒脑特性强,大量一线城市已经崛起了一批忠诚的咖啡消费者,且随着本土连锁咖啡品牌进入,市场也更趋多元。咖啡赛道仍将是长坡厚雪的高成长领域,其功能性有望不断累计消费基数。

2、不利因素

一方面种植咖啡豆的农场往往规模都很小,回报很低。一些农民可能会选择从事别的工作或送孩子到可以赚更多钱的城市上班。2001年的“Coffee Crisis(咖啡危机)”期间,甚至发生了咖啡豆的价格低于生产成本的情况。另一方面近几年气候变化频繁,这也会影响咖啡豆的生长。英国皇家植物园的科学家们甚至得出更加惊人的研究结论:到2080年,气候变化可能会让咖啡豆灭绝。最后咖啡树的成熟期非常长,需要4~5年的时间才能成熟,然后才能收获咖啡豆并进行焙炒。

七、竞争格局

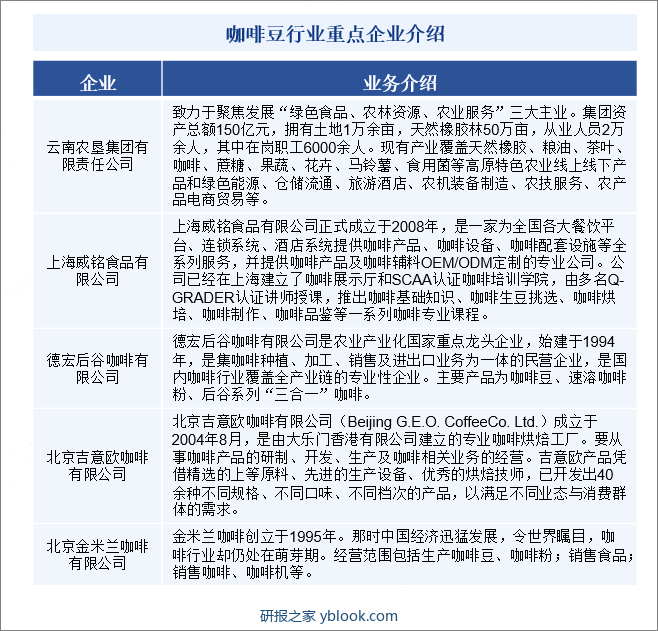

目前中国的咖啡豆市场主要还是以咖啡馆销售的方式进行销售,超市等零售渠道并没有太好的销路,再加上国外知名品牌的过早入驻,导致了国内没有产生具有良好国际竞争力的咖啡豆企业和品牌,制约了国内企业的发展,致使国内咖啡馆销售的咖啡豆均以进口咖啡豆或生豆作为生产原料。目前我国咖啡豆行业市场格局较为分散,中国本土咖啡企业正处在从原豆种植和粗加工到自有品牌咖啡成品的转型期。随着咖啡消费渠道的多样化,互联网咖啡在资本的推动下,将对传统咖啡巨头形成围剿之势,咖啡市场的激烈竞争将促进咖啡市场快速扩张。中国云南高端咖啡豆产业链已相对成熟,对咖啡生豆特别是精品豆的需求量逐年提高,咖啡豆消费空间大。

八、发展趋势

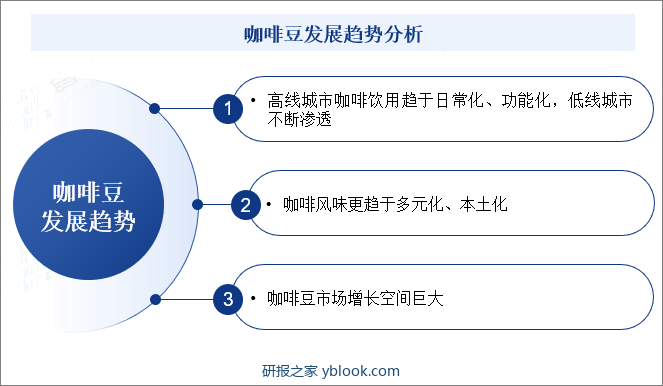

1、高线城市咖啡饮用趋于日常化、功能化,低线城市不断渗透

受益于高线城市生活的快节奏和对咖啡饮用习惯的养成,白领阶层对咖啡产品的提神醒脑功能性需求稳步成长,同时在低线城市,咖啡文化也随着人员流动、各类影视及视频的引导在逐步渗透,咖啡的社交属性驱动咖啡店进入下沉市场。

2、咖啡风味更趋于多元化、本土化

更多的本土咖啡连锁在资本加持下涌入市场,创造性的打造符合中国消费者口味的饮品化咖啡,带动尝鲜消费,同时咖啡产品也与茶饮、糕点等品类交叉互补,消费场景也不断拓展。疫情后消费分级趋势明显,平价咖啡大量涌现。竞争与消费环境的变化,带动咖啡价格下沉,也让更广泛的消费人群能够消费得起。

3、咖啡豆市场增长空间巨大

我国是一个很有发展潜力的市场,在国内咖啡的需求量与日俱增,虽然我国咖啡行业起步晚,但是却保持着高速的发展,有望成为世界上最具潜力的咖啡消费大国,国咖啡市场还只是处于萌芽阶段,我国的咖啡年消费量仅为15万吨左右,从绝对数量上看,我国咖啡总量远不及西方国家,但是从发展角度来看,未来中国咖啡行业的发展空间巨大。