水产动保 - 产业百科

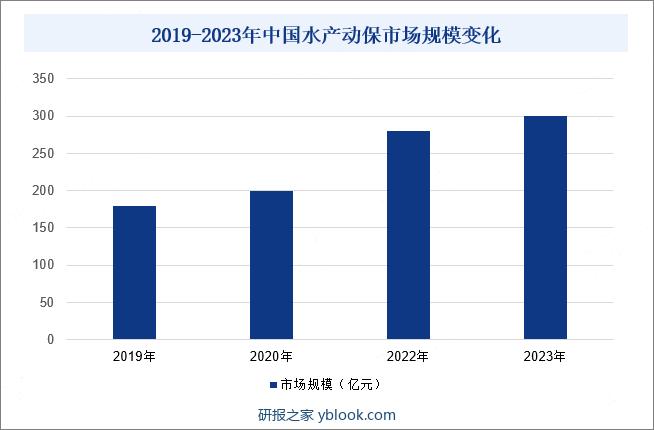

摘要:数据显示,2023年我国水产养殖总量达5812万吨,同比增长4.4%,占全国水产品总产量比例达81.86%。随着国民水产品消费增长,我国水产养殖业规模日益扩大,叠加国家政府对绿色环保水产养殖要求及监督提升,国内水产动保产品市场需求呈现日益增长态势,推动行业进入高速发展阶段,产业规模不断扩容。据统计,我国水产动保行业规模已从2019年的180亿元左右增长至2023年的300亿元左右。

一、定义及分类

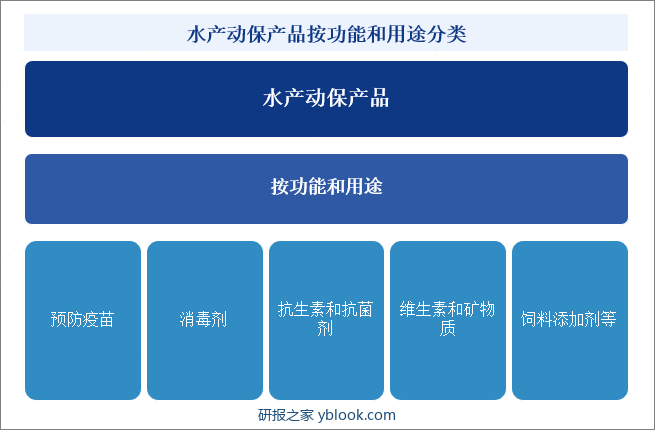

水产动保是指在水产养殖过程中为水产动物提供疾病预防、诊断、治疗和协助动物机体恢复正常功能的保护策略和措施。因此,用于改善水生动物健康及水质条件的非饲料类产品被统称为“水产动保产品”。水产动保产品可分为鱼药类和非鱼药类。而目前我国的水产动保产品中,以水产用“非药品”名义出现的产品可分为12大类。此外,根据产品功能和用途,水产动保产品又可细分为预防疫苗、消毒剂、抗生素和抗菌剂、维生素和矿物质、饲料添加剂等类别,不同产品可根据需要进行组合使用,以达到最佳保健效果。

二、行业政策

1、主管部门和监管体制

水产动保产品涉及数个行业,行业主要行政管理部门有农业农村部、国家自然资源部等,目前尚无行业专一主管部门和专门的产业发展政策,但作为一个具有较高科技含量的产业,该产业发展对提高养殖户收入、推进水产养殖现代化可起到积极的推动作用,因此受到各方面政策的支持。此外,水产动保行业自律组织主要有中国渔业协会、中国水产协会、中国兽药协会等以及各地方动物保健品协会、渔药协会等。

2、行业相关政策

近年来,随着国家对水产养殖产业重视程度提高,相关政策陆续出台,重点指出要减药重保,为我国水产动保行业发展奠定良好基础。特别是自2021年农业农村部发布《关于加强水产养殖用投入品监管的通知》以来,我国对于水产养殖用投入品监管力度日益增强,各地也陆续出台了相关政策规划,提出要强化水产品质量安全监管,持续开展水产养殖用投入品专项整治行动,建立水产养殖用药减量技术模式。在此背景下,我国水产动保行业迎来更多发展机遇。

三、行业壁垒

1、营销网络和技术服务体系壁垒

我国水产养殖业分布较为广泛,水产动保行业消费市场分散全国各地。企业需要通过建立科学庞大的营销网络来扩展市场。同时由于我国水产养殖业整体集中度较低,科学养殖观念较差,为提升科学用药水平,发挥产品的应有功效,促进产品销售和品牌的美誉度,企业必须建立具有相当规模的、专业水平高的技术服务体系。覆盖养殖区的营销网络以及贴近客户的技术服务体系对水产动保企业品牌、销售等均具有非常重要的影响,也成为行业新进入者的壁垒。

2、技术壁垒

水产动保行业涉及兽医学、微生物工程、苗种选育培育等众多领域,具有多学科交叉、技术水平高的特点,新进入者面临较高的技术壁垒,并且随着技术更新换代的加速,技术门槛将越来越高。同时,国家对水产动保产品毒性、生态安全性、可靠性和稳定性的要求逐渐提高也使新产品研发的创新难度增大。新进入者依靠自身技术积累很难全面掌握本行业所涉及的技术。

3、资质准入壁垒

政府对水产动保产品的生产、经营均进行严格的审批和监控。如添加剂预混合饲料和饲料添加剂生产企业需取得《添加剂预混合饲料生产许可证》《饲料添加剂生产许可证》;水产用兽药生产企业必须通过国家GMP检查验收,办理《兽药生产许可证》,取得产品批准文号后方可组织生产。在此背景下,水产动保企业必须拥有相应的研发、生产、检测条件以及健全的质量保证体系,才能通过相关部门的验收和认证,取得相应的生产资质。因此,取得相关特殊资质和许可使得进入本行业的门槛较高。

四、产业链

1、行业产业链分析

水产动保产业链上游主要包括原材料供应商,如基础化学原料、中草药、生物制品、小麦、淀粉等,这些企业为水产动保产品的生产提供所需的原材料。此外,上游还包括相关技术和设备的研发与生产,比如生产设备、检测仪器等,这些技术和设备的进步对提升水产动保产品的质量和生产效率具有重要意义。产业链中游则是水产动保产品生产企业,即利用上游提供的原材料和技术设备,通过科学的配方和生产工艺,制造出各种水产动保产品。产业链下游是水产养殖业,即水产动保产品的直接应用领域。

2、行业领先企业分析

(1)广州利洋水产科技股份有限公司

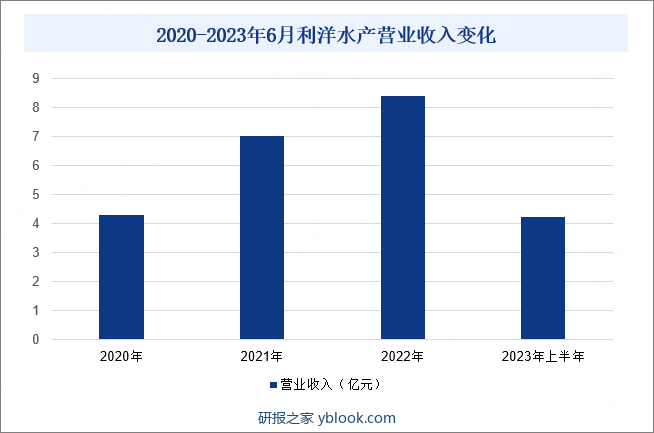

广州利洋水产科技股份有限公司成立于2002年5月,于2014年12月31日成功在新三板挂牌上市,股票简称“利洋水产”。利洋水产是以水产动保(药品)、苗种(虾)的开发、生产及销售为主,以生态养殖服务为核心,以连锁营销渠道为基础的专业性的技术公司,现有水产动保产品生产基地3处,动保产品80余种,拥有水产动保产品自主开发生产能力。2023年上半年,利洋水产营业收入为4.24亿元,同比增长2.1%。

(2)广东海大集团股份有限公司

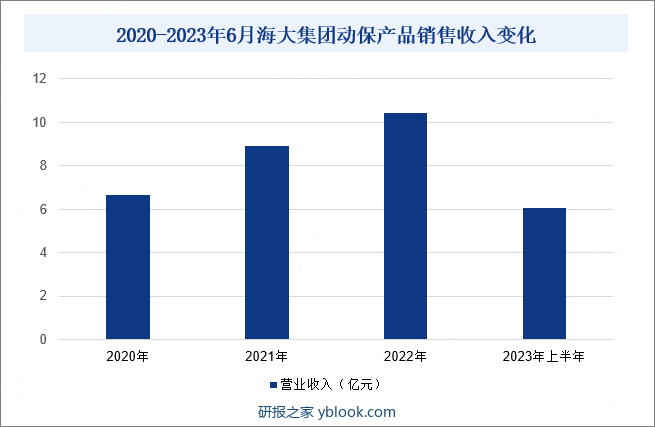

广东海大集团股份有限公司成立于1998年,2009年11月在深圳证券交易所挂牌上市,股票简称“海大集团”。海大集团目前业务涵盖饲料、种苗、动保疫苗、智慧养殖、食品加工等现代农牧全产业链,在水产动保领域有水产预混料、水产配合饲料、微生态制剂和畜禽配合饲料等代表性产品。2023年上半年,海大集团动保产品销售收入为6.08亿元,同比下降0.63%。

五、行业现状

数据显示,2023年我国水产养殖总量达5812万吨,同比增长4.4%,占全国水产品总产量比例达81.86%。随着国民水产品消费增长,我国水产养殖业规模日益扩大,叠加国家政府对绿色环保水产养殖要求及监督提升,国内水产动保产品市场需求呈现日益增长态势,推动行业进入高速发展阶段,产业规模不断扩容。据统计,我国水产动保行业规模已从2019年的180亿元左右增长至2023年的300亿元左右。根据市场预测,国内水产动保市场规模未来有望增长至500亿元,行业发展前景广阔。

六、发展因素

1、有利因素

(1)市场消费需求增长

近年来,国家经济日益发展,居民人均收入水平不断提升,促使国内水产品消费需求日益增长。为满足国民日益增长的水产品消费需求,越来越多市场资本开始进入水产养殖业,不仅使得国内水产养殖规模日益扩大,还促使水产养殖行业日益规模化、集约化发展。叠加消费者对水产品质量和安全性关注度日益提升,国内水产养殖企业对于水产动物健康及养殖环境的重视程度日益提高,带动国内水产动保产品消费需求日益增长,行业进入快速发展阶段。

(2)新品研制力度提升

随着科学技术不断发展进步,水产动保行业相关技术研究不断推进,市面上水产动保产品加速创新升级,特别是高效低毒且环保的消毒剂、抗菌剂、疫苗等新型水产动保产品,为推动水产养殖业高质量发展提供了重要支撑,有效降低了水产品养殖成本,提高了水产养殖效率,也有效抑制了水产疾病的发生,使得养殖户对水产动保产品认知度不断提升,为推动水产动保行业发展迎来更多机遇。

(3)社会环保意识提升

随着经济水平发展和居民生活水平提升,国家和社会对环境保护的关注度日益提高。在国家政策及社会监督下,国内水产养殖个体户及企业开始逐渐选择采用更加注重绿色养殖技术和环保产品的应用,如环保型饲料、低毒高效的药物、生物防治技术等,以降低对环境的污染,保护水资源的生态平衡,同时提高水产品养殖质量。水产动保行业作为水产养殖技术和解决方案的上游提供方,成为帮助水产养殖户实现绿色养殖的重要一环,同时,水产养殖业的绿色环保化升级需求,也为水产动保行业带来了新发展机遇,不断推动产业高质量发展转型。

2、不利因素

(1)下游行业规模化程度较低

虽然国内规模化水产养殖比例已有一定的提高,但总体规模化水平仍处于较低水平。而一般来讲,小规模养殖户通常都不太注重科学、绿色、可持续养殖,存在不重视病害预防、忽视水产动保产品质量或对水产动保产品用途认知不清等问题,极大程度上限制了国内水产动保产品销售量增长。因此,总体而言,我国养殖户对水产动保产品质量、用途及品牌的认知仍需进一步提高,以推动水产动保行业积极发展。

(2)产业质量标准体系建设尚未完善

目前绝大多数的水产动保产品没有国家标准或行业标准,也未明确相关生产经营资质。企业多以《无公害食品渔用药物使用准则》等为依据,结合市场需求制定自己特有的企业标准。产品质量标准及准入资质的不健全在一定程度上导致了生产企业鱼龙混杂,给质量控制严格、产品具备一定优势的生产经营企业带来了不利影响。

(3)天气异常及养殖疫病影响

养殖行业特别是水产养殖存在生产周期长、受季节、气温、降雨、台风等自然因素影响较大的特点。近年来我国各地陆续发生了低温雨雪冰冻、高温炎热、水旱灾害等异常天气,异常天气容易导致的突发性养殖灾害,使水产养殖产品产量减少,养殖户积极性降低,养殖数量的减少必然减少对水产动保产品的需求,给水产动保行业发展带来严重影响。

七、竞争格局

目前,我国水产动保行业竞争呈现日益加剧态势。一方面,行业发展至今,水产营养保健剂、水产用兽药等领域市场发展已较为成熟,市场竞争充分,利洋水产、海大集团等企业虽有一定品牌影响力,但由于消费者选择较多,使得这些领域市场整体集中度较低。另一方面,随着水产动保市场需求快速增长,吸引了越来越多企业和资本开始进入该行业,叠加水产动保产品应用需求不断升级,市场对产品质量、效能等方面要求持续提升,使得市场资本对环境改良剂等技术含量更高的水产动保产品关注度日益提升,加速布局相关市场,导致水产动保行业部分新兴市场竞争主体不断增加,行业竞争程度日益加剧。

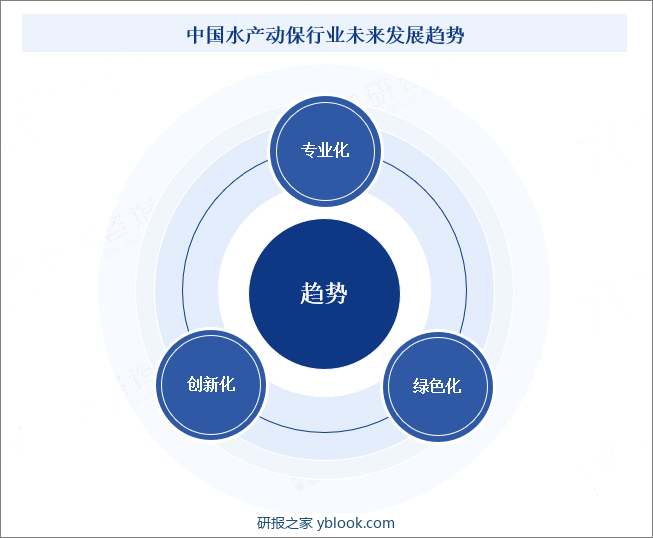

八、发展趋势

在市场、政策等多重因素影响下,我国水产动保行业呈现专业化、创新化、绿色化升级发展趋势。首先,随着水产养殖规模的扩大和养殖效益要求提升,市场对水产动保产品应用需求不断升级,越来越多的具有自主研发实力、技术壁垒和资本优势的企业进入水产动保行业,促使水产动保行业正加速朝专业化方向发展,行业产品质量效用不断升级。其次,在科技浪潮推动下,越来越多的高科技产品和技术被应用于水产动保领域,如基因工程技术、生物防治技术等,大幅提高了水产动保产品的效果和质量,同时也降低了产品生产成本,提高了水产养殖效益。最后,随着社会环保意识提升,以及消费者对水产品质量关注度提高,绿色、环保、可持续的水产动保产品越来越受到市场的青睐,使得水产动保产品研制企业在产品研发和生产过程中更加注重环保、可持续发展等方面问题,不断推动水产动保行业向绿色化方向发展。