海洋工程装备 - 产业百科

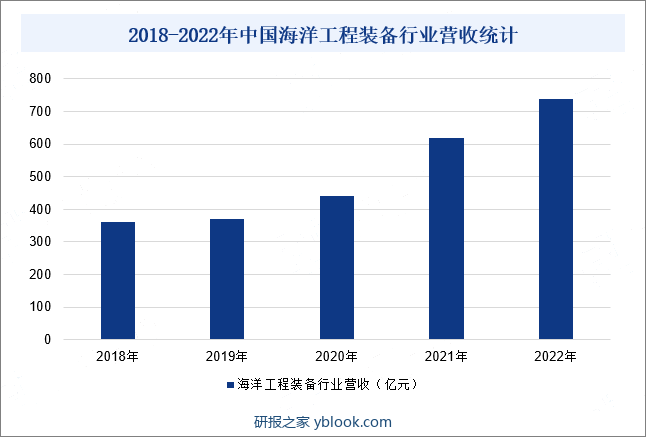

摘要:近年来,随着我国海洋工程装备技术水平的提升以及市场竞争力的增强,我国海洋工程装备行业营收整体呈现逐年增长的趋势。根据中国船舶工业协会统计,2021年中国海洋工程装备行业营收为618亿元,同比增长40.58%。2022年中国海洋工程装备行业营收达740亿元,同比增长19.7%。

一、定义及分类

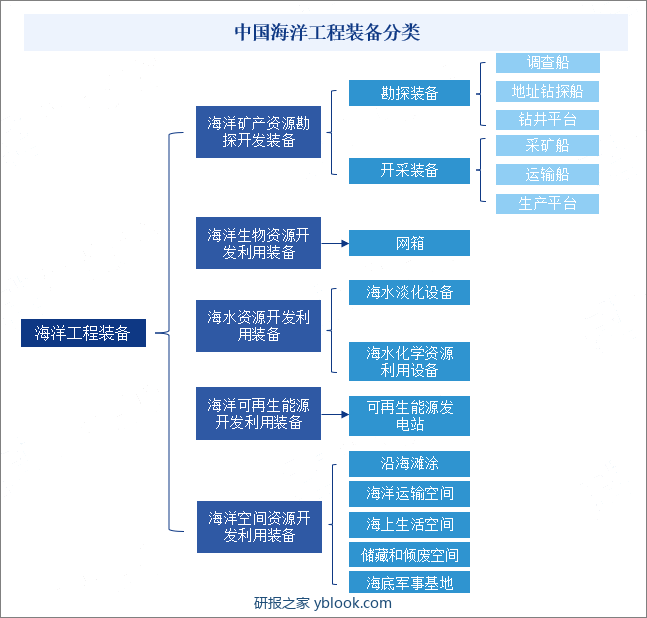

海洋工程装备主要指海洋资源(特别是海洋油气资源)勘探、开采、加工、储运、管理、后勤服务等方面的大型工程装备和辅助装备,具有高技术、高投入、高产出、高附加值、高风险的特点,是先进制造、信息、新材料等高新技术的综合体,产业辐射能力强,对国民经济带动作用大。海洋蕴含着类型多元、数量巨大的自然资源,随着新型海洋工程装备的研发和应用,未来人类对于海洋资源的开发不会仅仅局限于油气资源,将逐步向矿产资源、生物资源、海水资源、可再生能源拓展。我国海洋工程装备分为海洋矿产资源勘探开发装备、海洋生物资源开发利用装备、海水资源开发利用装备、海洋可再生能源开发利用装备以及海洋空间资源开发利用装备。

二、行业政策

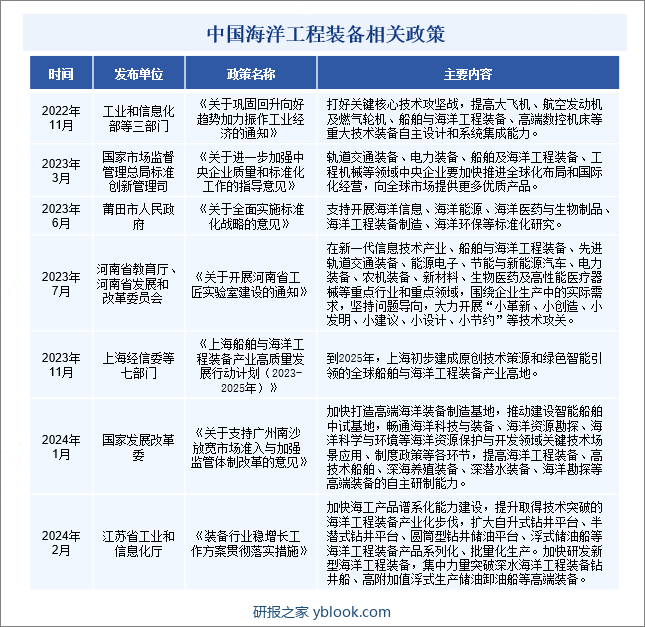

随着中国“双碳”政策的出台及工业和海上风电等行业的发展,刺激着中国海洋工程装备行业稳步发展,近些年,中国政府相继出台了海洋工程装备行业的相关政策,帮助海洋工程装备行业健康良好的发展。2023年3月,国家市场监督管理总局标准创新管理司印发《关于进一步加强中央企业质量和标准化工作的指导意见》,提出轨道交通装备、电力装备、船舶及海洋工程装备、工程机械等领域中央企业要加快推进全球化布局和国际化经营,向全球市场提供更多优质产品。2024年1月,国家发展改革委印发《关于支持广州南沙放宽市场准入与加强监管体制改革的意见》,提出要加快打造高端海洋装备制造基地,推动建设智能船舶中试基地,畅通海洋科技与装备、海洋资源勘探、海洋科学与环境等海洋资源保护与开发领域关键技术场景应用、制度政策等各环节,提高海洋工程装备、高技术船舶、深海养殖装备、深潜水装备、海洋勘探等高端装备的自主研制能力。

三、发展历程

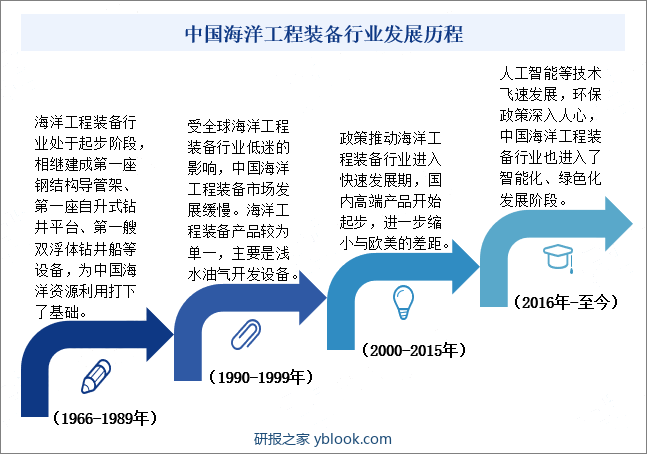

中国海洋工程装备行业从20世纪60年代发展至今,主要经历了四个阶段。1966-1989年,中国海洋工程装备行业处于起步阶段,相继建成第一座钢结构导管架、第一座自升式钻井平台、第一艘双浮体钻井船等设备,为中国海洋资源利用打下了基础。1990-1999年,受全球海洋工程装备行业低迷的影响,中国海洋工程装备市场发展缓慢。海洋工程装备产品较为单一,主要是浅水油气开发设备。2000-2015年,政策推动海洋工程装备行业进入快速发展期,国内高端产品开始起步,进一步缩小与欧美的差距。2016年以来,人工智能等技术飞速发展,环保政策深入人心,中国海洋工程装备行业也进入了智能化、绿色化发展阶段。

四、行业壁垒

1、人才壁垒

海洋工程装备行业需要大量的对行业熟悉的管理、运营和技术人才,而这样的优秀人才多数已经在为海洋工程装备行业的领先企业服务。对于新进入海洋工程装备行业的企业而言,如果不能通过各种渠道获得业务运营所必需的人才,业务经营也难以顺利开展。

2、技术壁垒

海洋工程装备行业属于技术密集型的行业。伴随着海洋工程装备行业集中度的提高,先进的技术、特别是核心技术越来越多地掌握在行业领先的企业手中,且这些技术具有一定的超前性或垄断性。作为海洋工程装备行业中的后进入者,如果不能突破上述的技术壁垒,在海洋工程装备行业中获得立足之地将较为困难。

3、资金壁垒

海洋工程装备行业属于资本密集型的行业,无论对装备业务还是技术服务而言,资金的投入都非常大,需要雄厚的资金实力,对于海洋工程装备行业的后进入者形成了较大的障碍。首先,海洋工程装备的研发、设计和制造过程需要大量的资金,主要包括购买先进的设备、建设生产基地、进行技术研发和试验等。其次,海洋工程装备行业的运营和维护也需要大量的资金。因此,对于新进入海洋工程装备行业的企业而言,要进入海洋工程装备行业并取得成功,需要具备雄厚的资金实力。

五、产业链

1、行业产业链分析

海洋工程装备产业链上游主要是生产海洋工程装备的主要材料及涂料和配套零部件及系统。其中,主要材料及涂料包括钢铁、铝合金、降阻涂料、防腐涂料等;配套零部件及系统包括电子元器件、电气设备、钻采系统等。产业链中游主要是海洋工程装备制造。产业链下游主要是海洋工程装备的应用领域,包括海洋工程项目总包、海洋能源开发工程建筑、海洋油气资源勘探开采、海上油田开采、油田工作及辅助性工作。

2、行业领先企业分析

(1)中国船舶工业集团有限公司

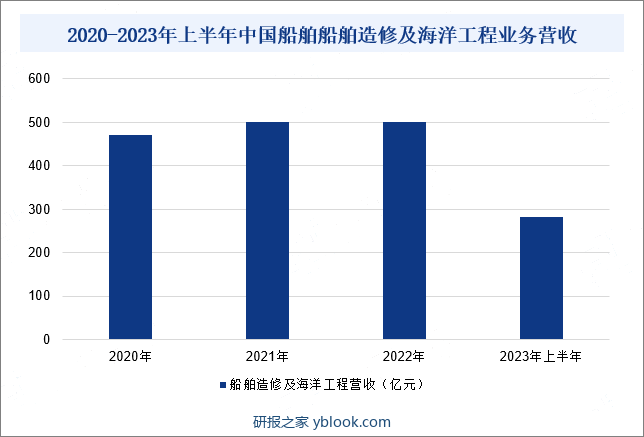

中国船舶工业集团有限公司是中国船舶集团核心军民品主业上市公司,企业主要业务包括造船业务(军、民)、修船业务、海洋工程及机电设备等。作为世界航运业的伙伴,企业秉承“高质量发展”战略,以强大的科研创新实力、先进的管理水平和精湛的制造工艺,不断推出一系列大型绿色环保船型和船机新产品,持续引领船舶工业高精尖技术的发展。2023年以来,企业锚定生产任务指标,加强生产管控,强化精益造船,生产效率不断提升,实现时间过半任务过半,完成年度任务阶段性目标。据统计,2023年上半年,企业船舶造修及海洋工程营收同比增长42.34%至281.44亿元,主要是企业完工交付船舶数量同比增加。

(2)中国国际海运集装箱(集团)股份有限公司

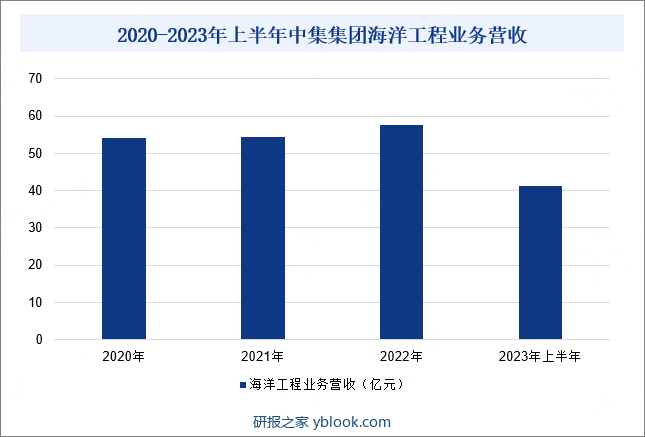

中国国际海运集装箱(集团)股份有限公司是全球领先的物流及能源行业设备及解决方案供应商,产业集群主要涵盖物流领域及能源行业领域。在物流领域,企业仍然坚持以集装箱制造业务为核心,孵化出道路运输车辆业务、空港与物流装备/消防与救援设备业务,辅之以物流服务业务及循环载具业务提供物流专业领域的产品及服务;在能源行业领域,企业主要从能源/化工/液态食品装备业务、海洋工程业务方面开展。据统计,2023年上半年,企业海洋工程业务营收同比增长60.41%至41.19亿元,主要是企业海洋工程新接订单陆续进入建造期,带动企业海洋工程业务营收增长。

六、行业现状

近年来,随着我国海洋工程装备技术水平的提升以及市场竞争力的增强,我国海洋工程装备行业营收整体呈现逐年增长的趋势。根据中国船舶工业协会统计,2021年中国海洋工程装备行业营收为618亿元,同比增长40.58%。2022年中国海洋工程装备行业营收达740亿元,同比增长19.7%。

七、发展因素

1、有利因素

(1)市场需求增长

随着能源需求的增加、深海油气的开发、经济的复苏以及新兴市场的崛起,海洋工程装备行业正迎来持续增长的需求和广阔的发展前景。深海油气的开发是海洋工程装备行业增长的关键驱动力,随着传统能源资源的减少和对环境保护要求的提高,深海油气资源成为了全球能源供应的重要组成部分。为了有效开发这些资源,需要先进的海洋工程装备,如钻井平台、浮式生产储油船等。同时,经济的持续复苏和新兴市场的崛起也为海洋工程装备行业带来了巨大的市场需求。

(2)利好政策的支持

我国为了促进海洋经济的发展,出台了一系列支持海洋工程装备行业的政策,包括《关于巩固回升向好趋势加力振作工业经济的通知》《关于进一步加强中央企业质量和标准化工作的指导意见》《关于全面实施标准化战略的意见》等。未来,随着政策的深入实施和海洋工程装备行业的不断进步,我国海洋工程装备行业有望迎来更加广阔的发展前景。

(3)国际合作机会日益增加

随着全球化的深入推进,国际间的海洋工程装备合作正日益密切,为海洋工程装备企业开辟了更为广阔的发展天地。这种合作不仅助力海洋工程装备企业引进尖端技术和先进的管理经验,增强其竞争力和适应能力,而且为海洋工程装备企业开辟了更广阔的市场渠道,提升了品牌的知名度和影响力。因此,国际合作机会的日益增加,为海洋工程装备行业提供了更为广阔的发展空间。

2、不利因素

(1)技术门槛较高

由于海洋工程装备的研发、设计和制造需要高强度的技术支撑,技术门槛较高,对海洋工程装备企业的技术实力提出了挑战。我国海洋工程装备行业在核心技术和关键部件方面仍然较依赖进口。例如,高端海洋工程装备的核心动力系统和关键设备大多需要从国外引进,这不仅增加了制造成本,还限制了我国海洋工程装备企业的自主创新能力。

(2)海洋工程装备资金投入较大

海洋工程装备的研发和生产是一个高度复杂且多元化的过程,它横跨了船舶设计、深海技术探索、先进材料科学等多个关键领域。每个领域都需要进行深入的研发工作,以确保技术的先进性和可靠性,这些都需要大量的资金支持。与此同时,由于海洋工程装备的特殊性,资金回收周期长、风险大,导致海洋工程装备企业往往难以获得足够的资金支持,限制了海洋工程装备行业的发展速度。

(3)配套能力不足

海洋工程装备平台需要配套规格种类多,技术含量高,且海洋作业对设备的环境适应能力和维护要求也较高。然而,我国的海洋工程装备配套设备通用性较差,很难在全球保证良好的售后服务,这影响了我国海洋工程装备行业的核心竞争力。此外,部分海洋工程装备企业过于关注装备主体结构物的制造,而忽视了配套链条的优化,导致总承包能力不足,制约了海洋工程装备行业的整体发展。

八、竞争格局

21世纪以来,我国海洋工程装备行业发展取得了长足进步,特别是海洋油气开发装备具备了较好的发展基础,在环渤海地区、长三角地区、珠三角地区初步形成了具有一定集聚度的产业园区,涌现出一批具有竞争力的企业。目前,我国海洋工程装备行业主要上市公司有中国船舶、中海油服、海油工程、杰瑞股份、中集集团、石化机械、润邦股份等。从上市企业经营业绩来看,2023年上半年,中国船舶、中海油服、海油工程海洋工程装备业务营收分别为281.44亿元、179.58亿元、95.7亿元。

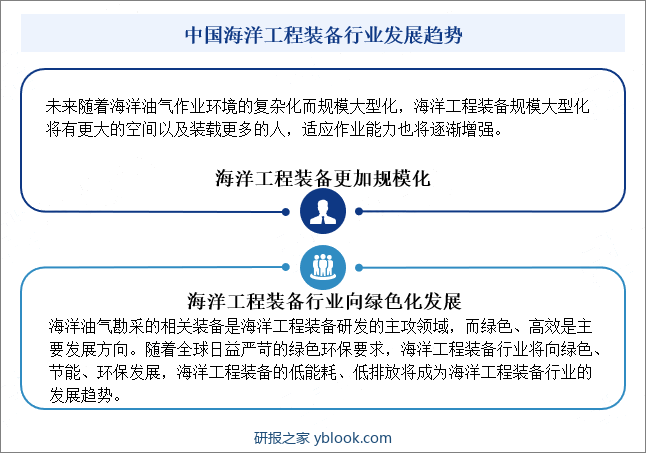

九、发展趋势

未来随着海洋油气作业环境的复杂化而规模大型化,海洋工程装备规模大型化将有更大的空间以及装载更多的人,适应作业能力也将逐渐增强。此外,海洋油气勘采的相关装备是海洋工程装备研发的主攻领域,而绿色、高效是主要发展方向。随着全球日益严苛的绿色环保要求,海洋工程装备行业将向绿色、节能、环保发展,海洋工程装备的低能耗﹑低排放将成为海洋工程装备行业的发展趋势。