风机 - 产业百科

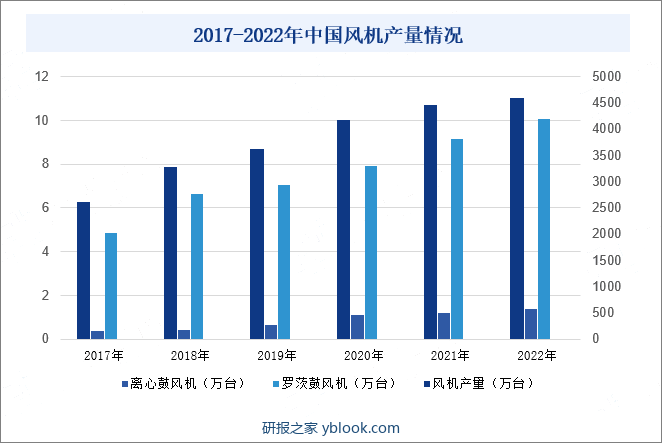

摘要:风机广泛用于工厂、矿井、隧道、冷却塔、车辆、船舶和建筑物的通风、排尘和冷却,锅炉和工业炉窑的通风和引风;空气调节设备和家用电器设备中的冷却和通风;谷物的烘干和选送,风洞风源和气垫船的充气和推进等。2017-2022年我国风机产量整体呈上升趋势,2022年中国风机产量为4586.55万台,同比2022年上升了3.01%。

一、定义及分类

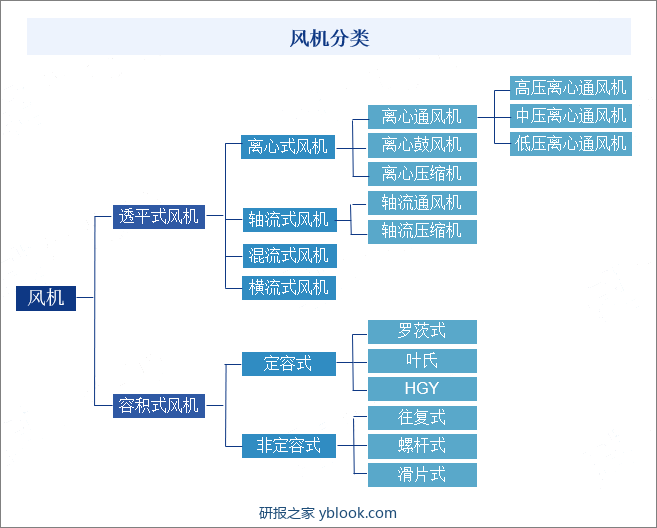

风机是用于输送气体并改变气体能量的一种通用机械,其用途非常广泛,几乎涉及国民经济各个领域,属于通用机械范畴。按照出口升压大小,风机分为通风机、鼓风机、压缩机,通风机出口升压小于等于15KPa,鼓风机出口升压介于15KPa和250KPa之间,压缩机出口升压大于250KPa。按照结构和工作原理的不同分为透平式风机和容积式风机,透平式风机是通过叶轮旋转压缩、输送气体,容积式风机是通过改变气体容积压缩、输送气体。

二、行业政策

自党的二十大以来政府高度重视通用设备制造行业的发展,陆续出台多项政策指导与扶持其产业升级,并提出制造业节能降碳的核心思想。根据“碳达峰,碳中和”战略,加强制造行业的节能减排已然成为国家发展过程中的一个趋势,尤其是国家明确倡导积极推进关于节能、减污、降碳等绿色技术的前进。风机设备制造业属于国民经济分类中的通用设备制造业。从国家政策方面来看,其受我国制造业政策的影响,尤其是国家“十四五”规划中指出要推动传统产业高端化、智能化、绿色化,发展服务型制造,实现新型工业化、生产生活方式绿色转型,因此鼓风机市场在节能环保、技术含量等方面的要求将不断提高,产品需求呈现高端化、精细化的趋势。

三、行业壁垒

1、技术壁垒

高端风机产品强度、精度、运行效率及可靠性要求高,技术涉及空气动力学、流体力学、材料力学、计算机辅助设计制造、PLC控制技术、噪声学等学科交叉应用,并根据不同需求、不同工况、特殊环境、特定的行业标准,进行不断的试验和调试,形成满足多领域、多层次需求的通风设备。

2、业绩壁垒

在地铁、隧道等高端风机领域,客户进行采购招标过程中,通常要求供应商在行业中具有良好的业绩和丰富的经验。高端应用领域,客户一旦确定供应商,更换成本较高,所以在招标过程中日趋谨慎。客户在招标文件中会要求投标者说明过往的经营业绩、参与过的工程情况并出具履行完毕的业务合同、验收单等相关证明材料。部分客户对供应商参与过的工程实例、各工程实例合同金额会有具体要求。投标过程中的业绩要求对于新进入者构成业绩壁垒,延缓新进入者开发、拓展市场份额的进程。

3、许可证和认证壁垒

风机应用领域,尤其是核电、船用等领域,新进入者面临着较为严格的认证壁垒,对风机的设备供应商提出了很高的设计、制造以及检测要求,这给风机行业的新进入者设置了较高的准入门槛。另外,部分应用领域对风机设备的耐高温、防爆性能方面有严格要求,需通过公安部消防产品合格评定中心对于产品符合消防要求的认证和备案,也构成认证壁垒。

四、产业链

风机制造业上游包括钢材、铜材、金属加工业、塑料制品、电子元器件、机械加工等生产制造行业。下游主要为风机的使用行业,如暖通空调设备制造、空气净化设备制造、家电制造、医疗器械设备制造、信息设备制造、汽车零部件、工业生产设备制造等领域。

上游行业属于竞争性行业,由于风机行业对上游产品的需求相对上游行业本身的规模较小,所以上游行业的产能、需求变化对风机行业发展的影响有限。行业所需的各项原材料及配件都可以得到及时、充足的供应。下游多为暖通空调设备制造、空气净化设备制造、家电设备制造、汽车零部件、以及其它各类机电设备制造相关的企业用户。风机应用广泛,其下游客户也较分散。各种设备制造商使用风机的目的、场合不同,使得下游不同行业对风机的技术指标需求也不同。随着经济水平的发展和客户要求的提高,风机的定制化需求增加,需要供应商深刻理解客户需求,提供针对不同应用特点、应用环境的产品和应用集成方案。

五、行业现状

风机广泛用于工厂、矿井、隧道、冷却塔、车辆、船舶和建筑物的通风、排尘和冷却,锅炉和工业炉窑的通风和引风;空气调节设备和家用电器设备中的冷却和通风;谷物的烘干和选送,风洞风源和气垫船的充气和推进等。2017-2022年我国风机产量整体呈上升趋势,2022年中国风机产量为4586.55万台,同比2022年上升了3.01%。

随着“碳达峰”、“碳中和”的提出,鼓风机在工业通用设备领域需求上升。2022年国内离心鼓风机产量达到13995台,同比增长18.8%,近五年CAGR高达30.7%;罗茨鼓风机产量100804台,同比增长18.8%,近五年CAGR高达15.8%。目前高端鼓风机领域,国外品牌冲击力仍较大。虽然供给侧改革后水泥及钢铁行业需求收缩,但环保以及发电行业也创造了巨大的市场机会。因此我国鼓风机行业仍有较大开拓机会。未来随着国内分布式能源、污水处理等行业的持续推进,鼓风机行业的需求将进一步得到刺激。

六、发展因素

1、有利因素

(1)产业政策支持

我国目前处于工业化的快速发展时期,装备制造业作为工业化的重要组成部分,目前尽管取得了令人瞩目的成就,但与国际先进水平相比仍然存在一定的差距。为了进一步促进我国装备制造业的发展水平,我国出台了《国务院关于加快振兴装备制造业的若干意见》、《装备制造业调整和振兴规划》等系列鼓励政策,对行业的发展起到了积极的作用。

(2)宏观经济与城镇化水平发展空间广阔

2013年至2022年,我国国内生产总值(GDP)从59.3万亿元增长到126万亿元,年均增长6%以上,稳居世界第二位。我国是全球人口最多的国家,2023年末,全国人口为140967万人,我国城镇常住人口达到93267万人,比2022年增加1196万人;乡村常住人口47700万人,减少1404万人。常住人口城镇化率为66.16%,比2022年提高0.94个百分点。城镇化空间布局持续优化,新型城镇化质量稳步提高。城镇化的发展将带动与城镇建设密切相关的中央空调风机、建筑通风机市场的增长。

(3)节能环保带来新的发展机遇

风机的噪声是工业生产中的最主要噪声污染源之一。传统风机只追求经济性,忽视了噪音对环境的污染。而风机大型化和高速化使噪声问题更加突出,降低风机噪声成为关键;建筑能耗巨大,其中耗能主要设备就是中央空调、通风设备,风机运行效率的提高对建筑能耗的降低起着至关重要的作用。因此,降低风机的噪声、能耗将成为建筑项目必须考虑的因素。在国家鼓励节能环保的大环境下,低噪声、低能耗的风机产品将获得极好的发展机遇。

2、不利因素

近年来随着风机行业的快速发展,拥有丰富经验的技术研发人员、管理人员出现了相对短缺的情况,人才储备不足,对行业发展形成了一定的制约。另外随着我国西部大开发和乡村振兴政策的实施,中西部地区和乡村地区的经济发展水平明显提升,外来务工人员减少,导致东部沿海地区劳动力资源出现一定程度的紧张状况。加上物价上涨等因素,使得劳动力成本近年来呈现持续上升的趋势,对行业的盈利能力形成一定的压力。

七、竞争格局

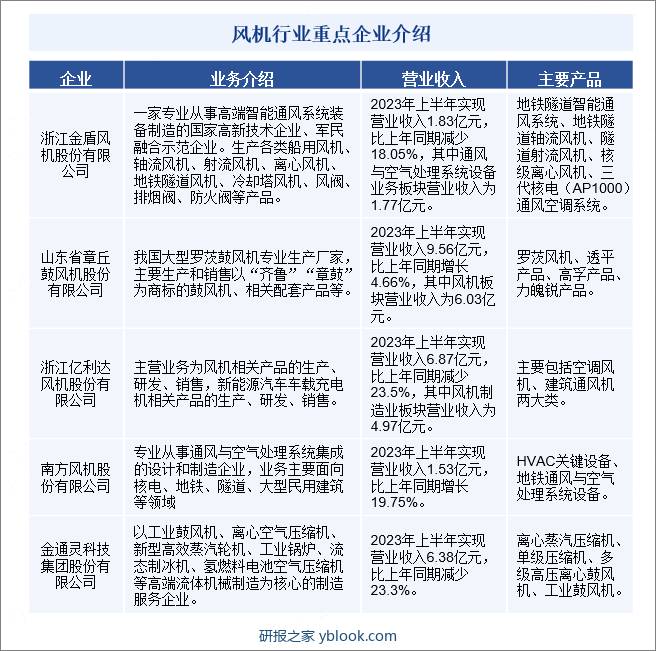

改革开放初期,我国的风机产品大多被国际品牌占据。经过近几十年发展,我国一批本土企业快速成长,建造了符合国家标准和国际标准的气动性能试验室的同时,积极主动与国际接轨,通过引进先进技术或合资合作等形式,使自身技术水平有了长足的进步,部分产品已经具备了与国际知名品牌相竞争的实力。加上国内品牌在交付时间、性价比等方面的优势,国内品牌有逐步取代国外品牌的趋势。产品供求关系方面,国内市场呈高低端分化的局面,低端产品应用领域,产品技术附加值低,能效低,噪声高,使用寿命短,但由于进入门槛低,导致企业数量多且规模偏小,市场竞争激烈。目前我国知名的风机企业有金盾风机、章丘鼓风机、亿利达、南方风机、金通灵等。

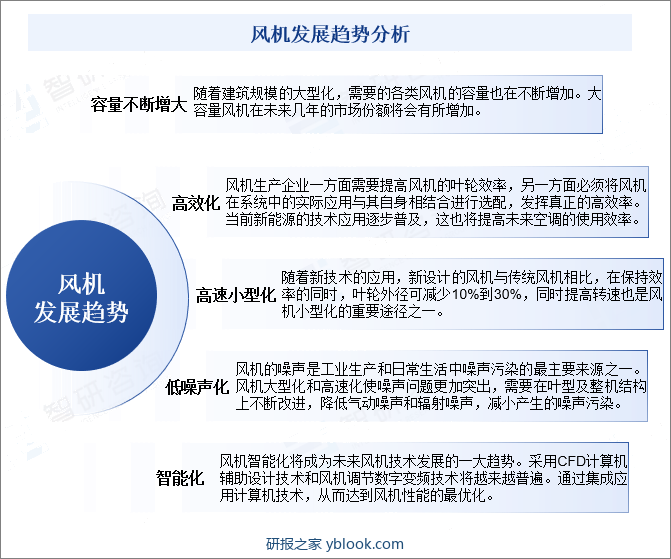

八、发展趋势

随着国内市场化进入深度改革期,行业企业也在不断深化转型升级,基于自身产品优势延伸服务、拓展市场,由传统生产型制造业向智能制造、工程成套和服务型制造转型。在国家大力提倡节能环保的政策环境下,未来的风机产品必将向着更加节能和环保的方向发展。就目前国内外风机技术发展趋势而言,将朝着风机容量不断增大、高效化、高速小型化、低噪声化、智能化等方向发展。