民营医院 - 产业百科

摘要:在政策和需求的推动下,我国民营医院的接待能力和医疗水平不断提升,对缓解社会就医压力发挥重要作用。2023年1-8月,我国民营医院诊疗人次为4.5亿人次,占同期医院总诊疗人次的16.36%,民营医院的市场发展潜力巨大。我国综合性民营医院市场仍然呈现出较为分散的竞争格局,尚未形成绝对的龙头企业,但在专科性民营医院市场,出现了一些具有较强竞争力的领先企业。

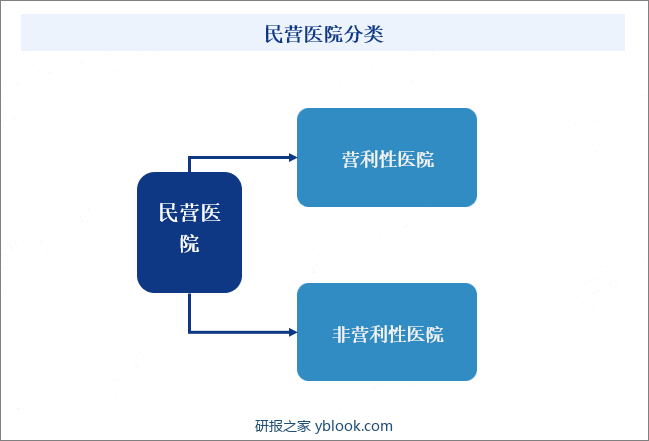

一、定义及分类

民营医院指非政府公办的,具有私人性质的医院。根据医院的性质,民营医院可以分为营利性医院和非营利性医院。大部分民营医院都是由社会出资以营利性机构为主导所办立的卫生机构,也有少数为非营利机构,享受政府补助。另外,民营医院也可以按专业性质分为综合医院、专科医院、中医医院等。

二、行业政策

随着我国人口老龄化加速,医疗服务需求日益增长,诊疗人次逐年提升。为缓解社会就医压力,提升居民就医质量安全水平,我国政府积极出台相关政策。一方面,深化医药卫生体制改革,提高医疗质量;另一方面,鼓励引入社会资本办医,增强我国医疗接诊能力。2023年2月,中共中央国务院发布《关于进一步深化改革促进乡村医疗卫生体系健康发展的意见》,明确鼓励社会力量办诊所、门诊部、民营医院等。2023年5月,国家卫生健康委发布《关于开展全面提升医疗质量行动(2023-2025年)的通知》,从三个方面提出了28项工作任务,以全面提升医疗质量安全水平。2023年12月,国家卫生健康委等部门还发布《关于全面推进紧密型县域医疗卫生共同体建设的指导意见》,明确鼓励引导社会力量办医疗机构加入县域医共体。在国家政策的支持和引导下,我国民营医院将迎来更广阔的发展空间。

三、行业壁垒

1、人才壁垒

医疗服务行业具有较高的人才壁垒。一方面,开展相关诊断、治疗活动,必须由具有从业资质的执业医师来进行,尤其部分手术难度大、对术者要求高。由于医疗行业的特殊性,人才培养周期长、成本高,而民营医院往往缺乏完善的培训体系,使得人才培养成为一大难题。与公立医院相比,民营医院在人才引进、科研政策、职称晋升等方面存在劣势,使得民营医院的医护人才资源更加匮乏,人才资源成为新进入者的重要壁垒之一。

2、资质壁垒

医疗机构属于受到高度监管的行业,根据法律法规,我国医疗机构的设置必须符合《医疗机构设置规划》,在消防、环保、人员、设备等方面均需满足医疗机构的标准,才有机会获得《医疗机构执业许可证》。取得《医疗机构执业许可证》后,还需接受卫生行政部门对基本条件和职业状况的定期校验和不定期检查等。

3、资金壁垒

开设一家医院需要大量的初始投资,包括土地购置、设施建设、设备购置以及医疗团队的组建等。并且,许多医疗服务对于核磁共振、CT、DSA 等高端医疗设备以及场地的要求较高,且需要在医疗技术和患者口碑等方面进行长期的积累才能获得回报,因此需要大量资金的长期支持。另外,为提升服务质量和竞争力,民营医院还需要投入资金进行科研、技术创新和人才培养。

四、产业链

1、行业产业链分析

民营医院的产业链上游以医药制造、医疗器械、医用耗材为主。上游产品的质量和价格直接影响民营医院的运营成本和服务质量。优质的医药制造、医疗器械和医用耗材能提升民营医院的治疗效果,增强患者信任度;而价格合理则有助于控制医院运营成本,保持竞争力。中游为民营医院运营及管理。下游则是患者,患者的需求和期望是民营医院服务改进和优化的重要驱动力。

2、行业领先企业分析

(1)盈康生命科技股份有限公司

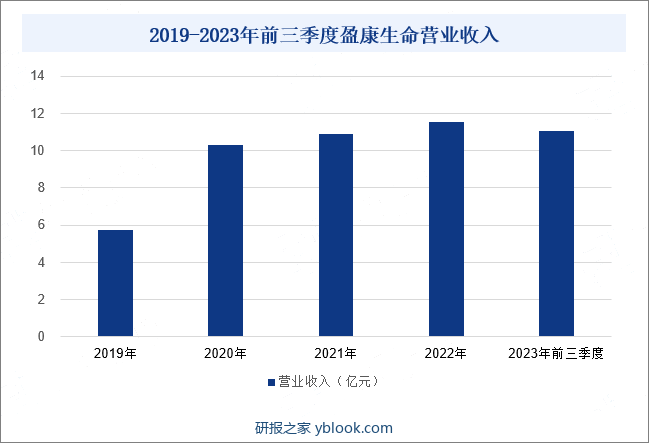

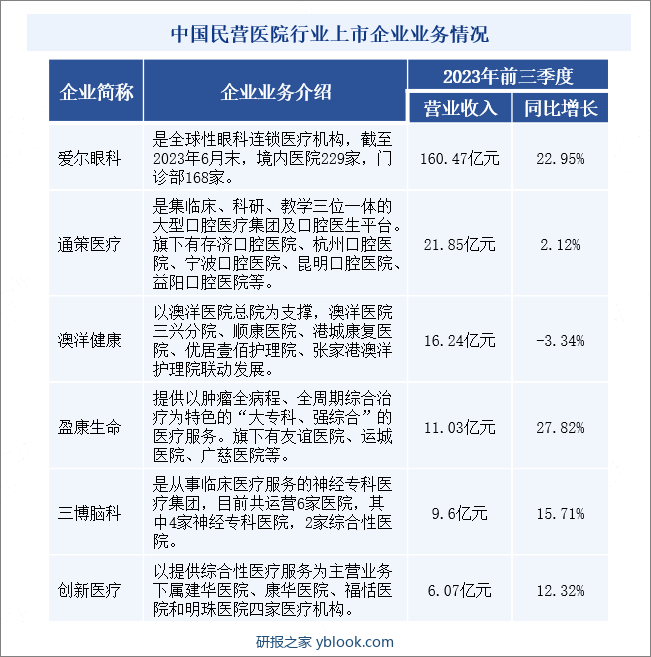

盈康生命提供以肿瘤全病程、全周期综合治疗为特色的“大专科、强综合”的医疗服务,采用医院+生态+平台的经营模式,一方面,聚焦区域医疗中心建设,以患者体验为中心,持续提升医疗服务竞争力,另一方面积极推进服务到家的数字化医疗平台建设,构筑数字化健康管理服务能力。盈康生命运营四川友谊医院、苏州广慈医院、重庆友方医院,并管理上海永慈康复医院、运城医院、长春盈康医院。2021年和2022年,盈康生命的营业收入增势减弱。2023年营收增势有所回升,前三季度营业收入为11.03亿元,同比增长27.81%。

(2)通策医疗股份有限公司

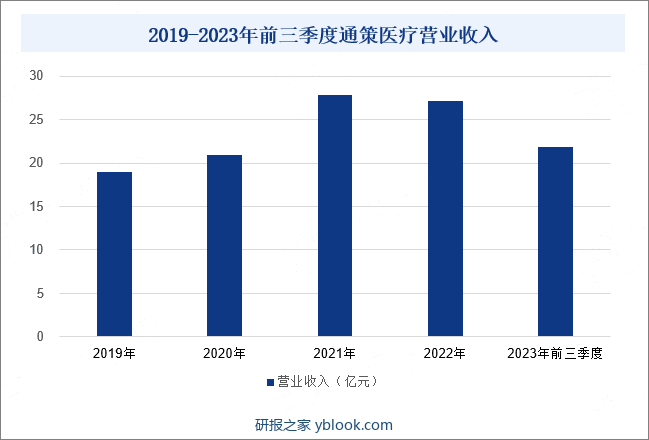

通策医疗专注口腔医疗十余年,目前旗下共有74家医疗机构和2056名医生。通策医疗打破口腔医疗机构简单的连锁化经营模式,坚持自身“区域总院+分院”模式,形成旗下医院的品牌、医疗资源优势,成为通策医疗竞争力的基石。目前,通策医疗在浙江省内已经拥有杭口平海区域集团、杭口城西区域集团、宁波口腔医院集团、杭口绍兴区域集团和杭口浙中区域集团5家口腔区域集团,由此扩张分院,形成多个“区域总院+分院”区域医院集群。2022年通策医疗的营业收入下滑,但2023年又快速重回上涨趋势。2023年前三季度,通策医疗的营业收入为21.85亿元,同比增长2.12%。口腔医疗的发展空间广阔,通策医疗发展前景可观。

五、行业现状

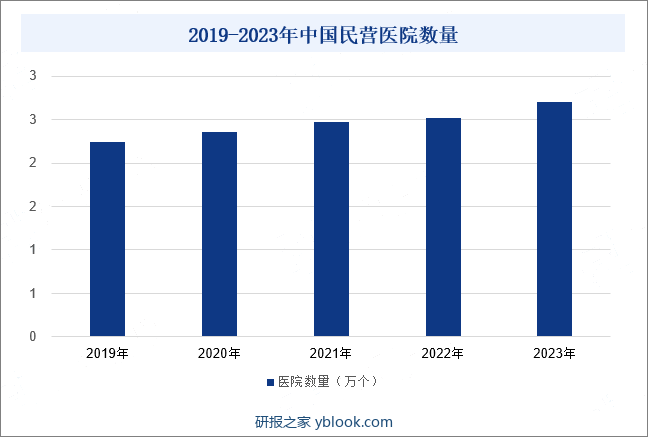

民营医院能为医疗市场提供了多元化的服务选择,满足了不同患者的需求,有效缓解了公立医院的压力,是我国医疗体系的重要组成部分。2019年至2023年,我国民营医院数量稳步增长。2023年,我国民营医院数量为2.7万个,同比增长7.02%。在政策和需求的推动下,我国民营医院的接待能力和医疗水平不断提升,对缓解社会就医压力发挥重要作用。2023年1-8月,我国民营医院诊疗人次为4.5亿人次,占同期医院总诊疗人次的16.36%,民营医院的市场发展潜力巨大。

六、发展因素

1、机遇

(1)医疗政策的支持

近年来国家先后出台《关于促进社会办医加快发展的若干政策措施》《关于支持社会力量提供多层次多样化医疗服务的意见》《关于促进社会办医持续健康规范发展的意见》等指导性文件,为行业发展和民营资本参与医疗服务行业提供了更加有利的政策保障。政策还鼓励民营医院与公立医院合作,实现资源共享和优势互补,有助于提升民营医院的技术水平和品牌影响力。

(2)医疗卫生需求不断增加

随着我国国民经济持续快速发展,基本医疗和社会医疗保险体系逐步完善,同时我国居民的可支配收入持续上升,在衣食住行等基本需求得到满足后,公众的健康意识逐步提升,广大人民对于医疗卫生资源的需求将持续增长。需求增长不仅为民营医院提供了更多的发展空间,还能通过多样化的需求促进民营医院在特色科室和服务模式上的创新。

(3)国际交流合作增多

随着全球化的深入发展,民营医院与国际先进医疗机构交流与合作的机会增多。通过与国外医疗机构的合作,民营医院不仅可以引进国际先进的医疗技术和管理经验,提升自身的医疗水平和服务质量,还能吸引更多国际患者前来就诊,拓宽医院的市场增长空间。此外,国际交流合作还有助于民营医院培养国际化的人才队伍,提升医院的整体竞争力。

2、挑战

(1)社会信任度有限

由于过去一些民营医院存在的不规范行为,导致社会大众对民营医院的整体信任度降低。这使得民营医院在吸引患者时面临更大的难度,很多患者可能更倾向于选择公立医院,认为其更加可靠和安全。社会大众对民营医院的信任度有限使得民营医院需要付出更多的努力来塑造自己的良好形象,以赢得患者的信任和青睐,不利于民营医院的业务拓展和快速发展。

(2)医疗纠纷风险

由于民营医院内部管理不规范、患者期望值高、医患之间沟通不及时等因素,导致医疗纠纷频现。一旦发生医疗纠纷,民营医院面临多方面的压力和挑战。医疗纠纷不仅会导致民营医院声誉受损,影响医院形象和信誉,甚至影响医院后续业务的开展;医院还需要投入大量的人力、物力、财力来处理医疗纠纷,导致医院的管理成本和运营压力增大。

(3)人才流失风险

医疗行业的竞争本质上是人才的竞争,优秀的医疗人才是医院发展的核心动力。民营医院在人才引进和培养方面本身存在一定的难度,如果无法提供良好的工作环境和福利待遇,就可能面临人才流失的风险。而民营医院无法留住关键人才,其技术实力、服务质量和创新能力都可能受到严重影响。人才流失还可能影响民营医院的稳定性和凝聚力,不利于医院的良好发展。

七、竞争格局

我国民营医疗行业涵盖了综合性医院和专科性医院两大类别。综合性医院主要提供常见病和多发病的诊治服务,具有较强的综合服务能力和覆盖面。专科性医院主要针对某一类或几类疾病进行专门诊治,具有较高的专业水平和技术优势。我国综合性民营医院市场仍然呈现出较为分散的竞争格局,尚未形成绝对的龙头企业,但在专科性民营医院市场,出现了一些具有较强竞争力的领先企业,例如爱尔眼科。爱尔眼科是专注于眼科治疗的专科民营医院,其营收规模优势地位突出,2023年前三季度营业收入为160.47亿元,远超其他企业。通策医疗、澳洋健康、盈康生命位列第二梯队,2023年前三季度营业收入均超过10亿元。其中,通策医疗专注于口腔医疗,澳洋健康和盈康生命则兼顾专科和综合。

八、发展趋势

民营医院的竞争同质化导致行业发展遭遇瓶颈,医院将通过提供专业、精细的医疗服务,形成自身独特优势,形成差异化竞争。同时,随着互联网技术的融入以及全球化的深入,民营医院将持续数字化、连锁化、国际化升级,不仅能提升患者体验,扩大市场覆盖范围,还能实现规模效应,提高整体运营效率。我国居民的生活水平不断提升,就医质量要求也不断提高,民营医院的未来发展广阔。