智慧港口 - 产业百科

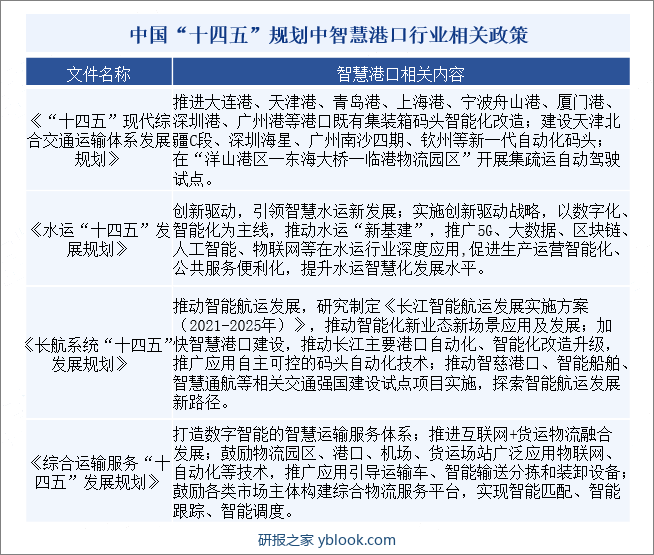

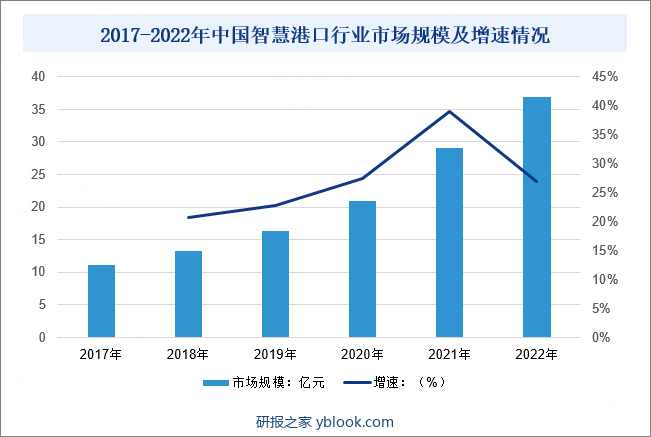

摘要:国务院《“十四五”现代综合交通运输体系发展规划》提出推进大连港、天津港、青岛港等港口既有集装箱码头智能化改造,同时加快新一代自动化码头的建设。为响应《“十四五”现代综合交通运输体系发展规划》的要求,全国沿海、沿江主要省市相应出台智慧港口发展政策,我国智慧港口建设将迎来政策红利期和快速发展期,智慧港口建设的市场规模也将逐步增大。2022年我国智慧港口行业市场规模约为36.85亿元,同比增长26.9%,2017-2022年年均复合增长速度为27.2%。

一、定义及分类

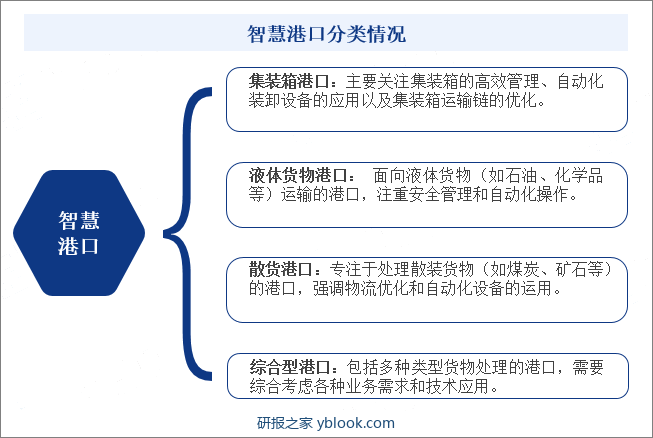

智慧港口是利用新一代信息技术,将港口运输业务和管理创新深度融合,使港口更加集约、高效、便捷、安全、绿色,具有生产智能、管理智慧、服务柔性、保障有力等鲜明特征的现代港口运输新业态。智慧港口的设施配置主要涉及物流交通运输基础设施网络、信息化基础设施网络以及港口运输装卸装备。智慧港口建设模式既包括新建和改扩建自动化码头,也包括对码头现有设备进行自动化升级改造。从业务角度来看,智慧港口可以分为以下几类:集装箱港口、液体货物港口、散货港口、综合性港口。

二、行业政策

随着我国经济加速转型升级,港口对大数据、云计算等技术需求亦有所提升,疫情促使港航业务加速线上化,智慧码头、数字转型、智能升级成为发展趋势,“十四五”发展规划多次提及智慧港口。目前,智慧港口应用场景主要为智能识别、自动驾驶、智能装卸、智能监控等四大领域,未来在5G、人工智能、大数据、云计算、区块链等技术赋能的推动下,通过传统集装箱码头全流程自动化升级以及新一代智能化码头建设,智慧港口有望在国内更多港口推开,全面提升港口综合效率。

三、行业风险

1、下游行业景气度风险

智慧港口行业集中度较高,产品主要应用领域涉及港口码头、轨道交通等基础设施建设以及建筑场景,行业内相关企业业务经营情况与下游行业的发展状况密切相关,企业主要客户所处行业受宏观经济政策、固定资产投资等因素影响较为明显,当下游行业发展景气度不足或发生重大不利变化时,将导致企业面临产品需求下降及经营业绩波动的风险。

2、市场竞争风险

在相关产业政策的不断推动下,当前智慧港口行业整体处于前期快速发展阶段。以细分行业-智能操控系统市场来看,随着应用技术成熟,以及港口行业对智能操控系统市场需求的逐步释放,将会有更多的竞争对手进入。同时客户对产品的需求层次及深度不断提升,在市场竞争加剧的情况下,如行业内相关企业不能准确把握客户需求,将对企业智能操控系统等业务的市场竞争力产生不利影响。

3、技术人才流失风险

拥有行业经验丰富、技术研发能力强、人员结构稳定的研发团队是智慧港口行业相关企业保持技术优势和竞争力的关键。随着行业内企业经营规模增大,如果企业无法建立长效的研发团队培养机制,不能向研发团队提供充足的研发资源支持,不能持续向核心技术人员及研发人员提供具有市场竞争力的薪酬激励,可能造成核心技术人员和研发骨干等技术人才流失并削弱企业研发能力,进而对企业产品研发及经营业绩造成不利影响。

四、产业链

智慧港口产业链涵盖了从上游到下游的多个环节,包括硬件设备、软件解决方案、系统集成、服务提供商以及最终的港口运营和货物流通。具体来看,产业链上游包括硬件设备提供商(如自动化装卸设备、物联网传感器、智能监控摄像头、机器人等)和技术提供商;产业链中游是智慧港口行业,包括软件解决方案提供商和系统集成商;产业链下游是服务提供商和港口运营者。港口运营方是产业链终端,是直接应用智慧港口技术的主体,利用相关硬件、软件和服务,以提高港口运营效率、降低成本、增加安全性,并推动整个港口行业的创新和发展。

五、行业现状

我国智慧港口建设已从探索阶段逐步走向成熟,各地智慧港口落地进程加快。2022年1月,国务院《“十四五”现代综合交通运输体系发展规划》提出推进大连港、天津港、青岛港等港口既有集装箱码头智能化改造,同时加快新一代自动化码头的建设。为响应《“十四五”现代综合交通运输体系发展规划》的要求,全国沿海、沿江主要省市相应出台智慧港口发展政策,我国智慧港口建设将迎来政策红利期和快速发展期,智慧港口建设的市场规模也将逐步增大。据统计,2022年我国智慧港口行业市场规模约为36.85亿元,同比增长26.9%,2017-2022年年均复合增长速度为27.2%。

六、发展因素

1、机遇

(1)政策保障助力行业蓬勃发展

智慧港口行业中,近年来智能化程度已成为衡量港口竞争力的重要指标,国家对智慧港口建设领域政策支持拉动对智能操控系统等相关产品及服务需求的不断增长。《关于建设世界一流港口的指导意见》明确提出加大自动化集装箱码头操作系统应用,积极推进自动化码头、堆场建设改造等。

(2)技术赋能支撑行业发展

随着工业物联网、人工智能、大数据等新一代信息技术的不断发展,以及相关技术与智能操控系统融合程度的不断深化,将进一步提升我国港口等行业智能操控系统的建设速度。在社会资源以及产业资源的持续倾斜下,上述技术发展将为国内港口等行业智能操控系统提供技术支撑。

(3)下游行业智能化需求日益增长

近年来,随着经济发展,劳动保障制度不断完善,我国劳动力成本不断提高,年轻劳动力就业偏好发生改变,越来越多的不同领域企业面临完善员工结构问题甚至“用工荒”问题。工业自动化以及智能化技术能够提高作业效率并有效保障生产安全,港口等传统支柱行业智能化转型升级的需求与日俱增,从而带动智能操控系统等相关智能化行业发展。

2、威胁

(1)行业基础相对发达国家较为薄弱

相对发达国家,我国本土企业在自动化驱动产品所属工业自动化行业起步较晚。通过自主创新及技术积累,行业发展迅速,涌现众多制造厂商,但大多规模偏小,技术力量薄弱。自动化驱动产品,尤其是中高端应用领域的产品,与国际知名企业相比,在产品功能、性能、可靠性、解决方案等方面存在一定差距。

(2)行业竞争日趋激烈

与国产品牌厂商相比,外资品牌厂商在技术、品牌及资金方面具有较大优势,但在成本、服务及响应速度方面存在一定劣势,因此外资品牌厂商通过建立独资或合资企业不断提升本土化制造和服务,从而加剧市场竞争;与此同时,行业内部企业通过扩大规模,建立健全产业链,丰富产品种类,形成完整的系统化解决方案,产品维度的竞争日趋激烈。市场竞争格局已经由单一的产品竞争,逐步转变为系统化解决方案、体系化产品线布局、技术及产品迭代升级速度等维度的竞争。

(3)行业标准问题亟待解决,专业化复合型人才供不应求

由于我国目前尚处智能化建设的早期阶段,仍未形成较为完善的智能操控系统统一行业标准,这使得各厂商所生产的产品标准化程度较低,无法与其他厂商的软件、设备、系统实现高效兼容,这对我国港口行业智能化的持续高速推进造成了一定影响。

智慧港口行业涉及工业控制、网络通信等多领域技术的综合应用,并且因应用行业工作环境复杂多样,相应产品存在定制化特征。因此,行业的研发、生产所需技术含量较高,相关企业及供应商不仅需要掌握相关技术,还要求对产品的复杂应用环境及多样应用场景拥有深刻理解,进而对技术人员的要求较高。然而由于相关技术我国起步较晚,专业化复合型人才较为缺乏,这对行业发展产生了一定的不利影响。

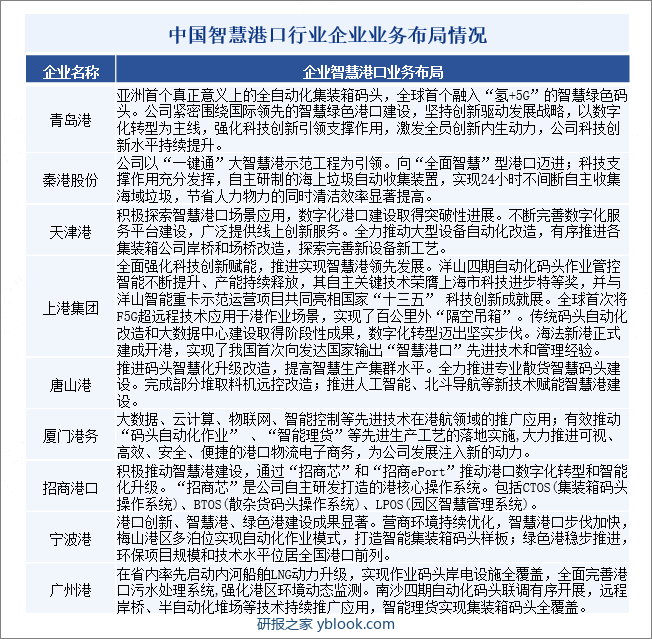

七、竞争格局

智慧港口是复杂的系统工程,具备覆盖对象广、技术选型多、业务应用复杂、关联软硬件产品多的特点,同时要求高标准的安全性、开放性、实用性。智慧港口业务涵义广,主要包括智慧口岸、智慧物流、智慧港区、智慧商务、智慧运营、智慧创新等业务;技术应用主要包括5G通信技术、物联网技术、人工智能、大数据、云计算、设备智能诊断、机器视觉与自主控制等;涵盖产品类型多,既包括支撑智慧港口建设的信息技术基础设施,如数据中心、云平台等,也包括各类型的智慧港口设备,如自动化岸桥等,还包括各类支撑智慧港口运行的软件系统,如智能生产管理系统、设备控制系统和大型设备智能监测/操控系统等。正由于新兴的智慧港口业务场景复杂,产品类型繁多,目前还没有厂商能够领域垄断该市场,厂商往往根据自身的业务禀赋优势耕耘市场。

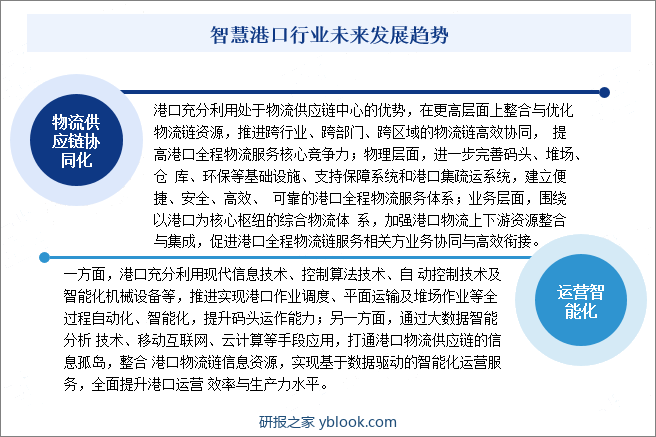

八、发展趋势

由于智慧港口建设投资大、周期长、要素多,并面临技术储备、资本积累、创新能力、人力资源等不足的情况,智慧港口的内涵也在不断丰富。我国智慧港口的发展将继续围绕物流供应链协同化、运营智能化等趋势发展。具体来看,以智慧港口集装箱、散货装卸搬运设备自动化及半自动化智能操控系统及相关自动化驱动产品等将顺应智慧港口流供应链协同化、运营智能化总体发展趋势,将继续拓展在物流供应链协同中不同设备、不同系统中、不同信息平台中的应用场景,以及提升支撑港口运营数字化、智能化方面产品功能。