建筑工程机械 - 产业百科

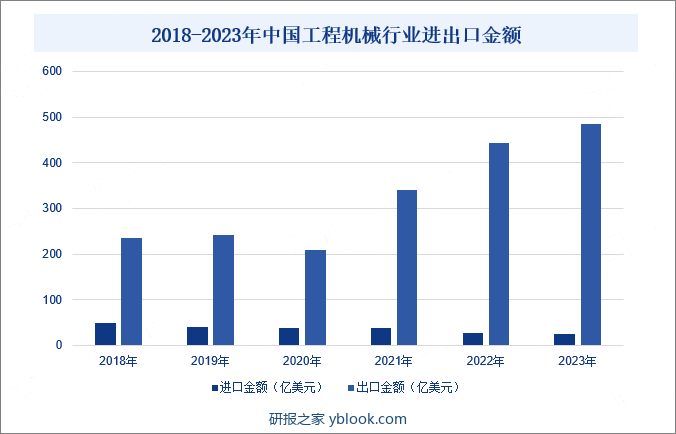

摘要:近年来,随着“一带一路”倡议的深入实施,以及国际市场需求的不断增长,国内建筑工程机械企业积极布局海外市场,持续推进国际化、全球化布局,不断拓展新的市场和领域。在强劲市场需求的拉动下,建筑工程机械企业加快产品出海进程,积极构建和完善全球销售网络体系。2023年我国工程机械累计进口25.11亿美元,同比下降8.03%;累计出口485.52亿美元,同比增长9.57%。

一、定义及分类

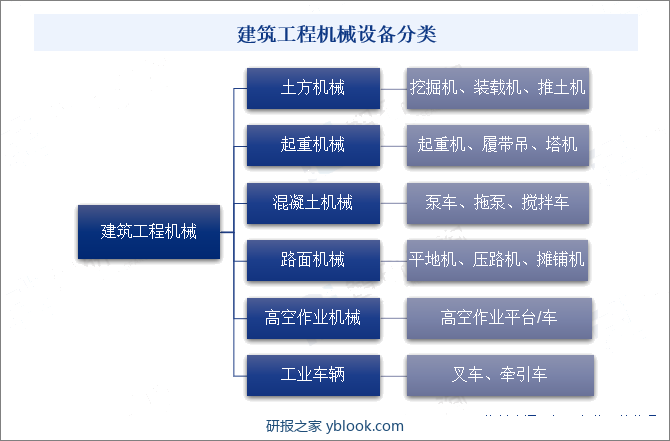

建筑工程机械是指在建筑工程中广泛使用的各种工程机械,包括土方机械、起重机械、混凝土机械、路面机械、高空作业机械、工业车辆等类别。随着我国现代化技术改革的推进和机械化科技水平的不断提高,现在建筑工程领域内操作设备逐渐转向机械自动化,机械化技术为施工单位提供了无法替代的生产力。建筑工程机械化进程标志着我国机械设备安装技术逐渐走向成熟,在工程建设中的应用越来越广泛。

二、行业政策

1、主管部门和监管体制

国家发展改革委员会、国家工业和信息化部、住房和城乡建设部对建筑工程机械行业进行产业宏观规划方面的管理。国家发展改革委员会主要负责研究制定产业政策和产业发展规划、促进行业体制改革、促进行业技术发展等宏观管理。国家工业和信息化部主要负责研究提出工业发展战略、拟订工业行业规划和产业政策并组织实施、指导工业行业技术法规和行业标准的拟订等宏观管理。住房城乡建设部主要负责制定行业的资质标准、法规制度、产业政策,监督规范行业内的市场主体行为,对行业准入实施严格管理。

国家质量监督检验检疫总局、国家标准化管理委员会对建筑工程机械行业进行产品生产、质量方面的管理。国家质量监督检验检疫总局依据行业标准对建筑工程机械行业进行质量监督。国家标准化管理委员会下属的全国信息技术标准化技术委员会、全国绿色制造技术标准化技术委员会、全国土方机械标准化技术委员会等负责制定和修订建筑工程机械行业相关标准。

中国工程机械工业协会是建筑工程机械行业的全国性自律性组织,对行业进行技术标准、行业推广等方面的管理,同时负责建筑工程机械行业产业及市场研究、向政府部门提出产业发展建议、推动行业对外交流等工作。

2、行业相关政策

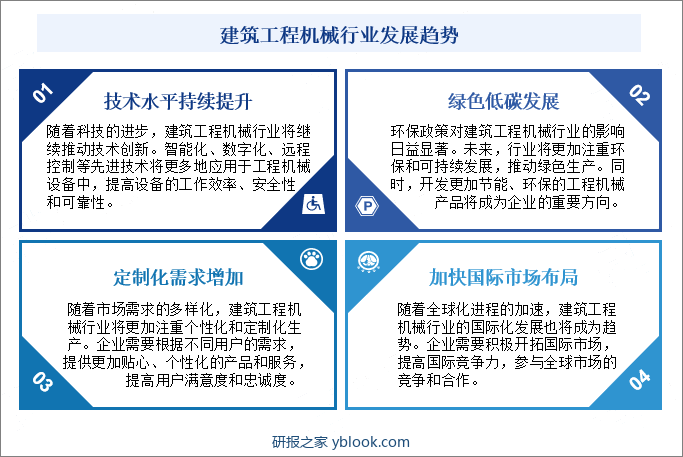

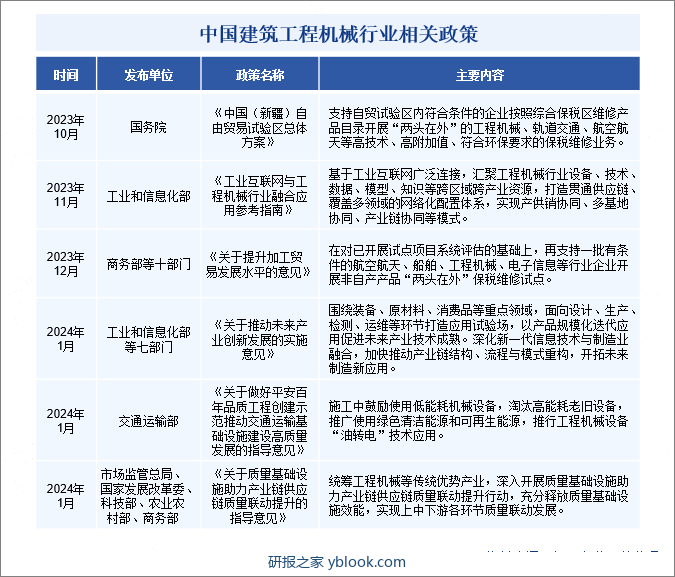

在经济不断发展下,化石燃料随着工业化进程提速得到广泛使用,与此同时也导致环境危机日益严峻,对自然生态环境产生破坏性的影响。为此,我国积极推进“双碳”战略发展,推动建筑工程机械等行业加快节能减排进程。2023年以来,随着国内经济的稳步复苏,各行业生产经营活动持续增加,为进一步深化“双碳”战略理念,2024年1月,交通运输部在《关于做好平安百年品质工程创建示范推动交通运输基础设施建设高质量发展的指导意见》一文中提出,施工中鼓励使用低能耗机械设备,推广使用绿色清洁能源和可再生能源,推行工程机械设备“油转电”技术应用。随着相关政策的落地,绿色低碳技术将在建筑工程机械行业加速应用,助力行业加快绿色低碳转型和健康可持续发展。

三、行业壁垒

1、技术研发壁垒

建筑工程机械产品的设计研发、生产制造、工艺改进涉及的专业面广、技术性强、工作量大,需要熟知各类产品的关键性能,并通过实践积累丰富的专业经验,具有较高的技术研发与产品创新壁垒。同时,随着行业的快速发展,下游客户对于设备产品的可靠性、耐久性、操作性等要求不断提高,部分客户根据自身需要提出个性化要求,这对企业的新产品研制与创新性改进能力、市场信息捕捉能力等方面提出更高的要求。

2、销售渠道壁垒

行业内主要企业通过直销和经销相结合的模式进行销售,主要销售客户包括经销商、制造企业以及贸易商。企业在建立与完善销售网络的过程中,不仅需要开发、管理和维护直销客户,还需要在境内外以开发经销商的形式拓展销售渠道。经过多年的发展,行业内优势企业通常具有多元化销售渠道、丰 富的销售经验、创新的销售理念和完善的售后服务体系。对于潜在的新进入者而言,难以在短期内建立完善的销售渠道。

3、品牌壁垒

知名企业经过多年的沉淀和积累,凭借稳定的销售服务网络、成熟的供应链体系、较高的质量控制能力以及完善的售后服务体系等优势在行业内树立了自身优势品牌地位,获得了较高的市场认可度。对于新进入的企业来说,品牌认知度是赢得市场的重要因素,品牌建设需要大量的资金投入和时间积累,因此,行业存在较高的品牌壁垒。

四、产业链

1、行业产业链分析

建筑工程机械行业产业链上游主要包括原材料供应商、零部件制造商和技术研发机构等。

建筑工程机械行业产业链中游主要是工程机械制造企业,这些企业负责将上游提供的原材料、零部件以及技术转化为实际的工程机械产品。中游环节是整个产业链的核心,其发展水平和技术实力直接影响到下游客户的施工效率和质量。

建筑工程机械的应用领域非常广泛,几乎涵盖了所有需要进行土方挖掘、物料搬运、混凝土浇筑等作业的领域,包括房屋建筑、市政基建、矿山开采、国防建设等。其中房屋建筑是建筑工程机械最主要的应用领域,涉及到了各种类型的土方机械、起重机械、混凝土机械等,这些机械设备在建筑施工中起到了关键的作用,提高了施工效率,降低了人力成本,同时也保障了工程的安全。未来随着科技的进步和工程需求的提升,建筑工程机械的应用领域还将不断扩大和深化。

2、行业领先企业分析

(1)中联重科股份有限公司

中联重科创建于1992年,公司经营范围主要涉及工程机械和农业机械两大领域,其中工程机械涵盖混凝土机械、起重机械、桩工机械、土石方施工机械等,广泛应用于基础设施建设和房地产市场。在“三化”理念下,中联重科加速推进产品数智化创新升级,致力于打造工程机械行业领先技术和高端产品,支撑公司可持续发展。

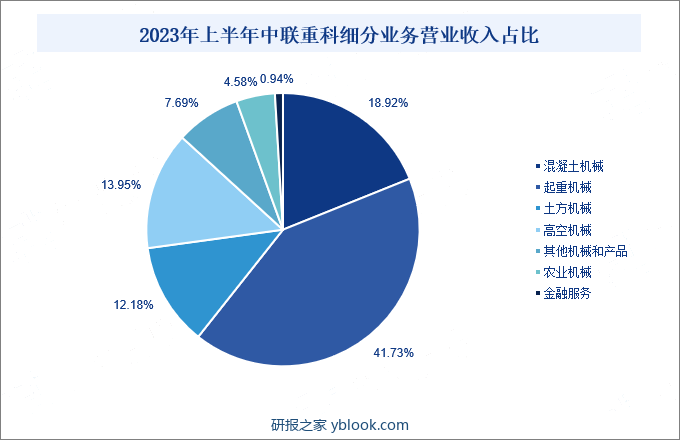

在“装备制造+互联网”“产业+金融”的发展战略总体框架下,中联重科各项经营业务得到稳步推进,混凝土机械、工程起重机械、建筑起重机械三大业务板块的核心竞争力持续增长,市场份额稳中有进。其中混凝土机械作为中联重科重点经营业务之一,2023年上半年实现营业收入45.55%,占比18.92%,在细分领域中,混凝土机械搅拌站、车载泵、长臂架泵车的市场份额稳居行业第一,搅拌车市场份额保持行业第二。

(2)三一重工股份有限公司

三一重工主要从事工程机械相关产品的研发、生产、销售,产品覆盖混凝土机械、挖掘机械、起重机械、桩工机械等多个品类。其中,混凝土机械包括混凝土搅拌站、混凝土搅拌运输车、混凝土泵车、混凝土拖泵等。作为全球领先品牌,公司混凝土机械广泛应用于公路、铁路、冶金建筑工程等基础设施建设,以及房地产行业。

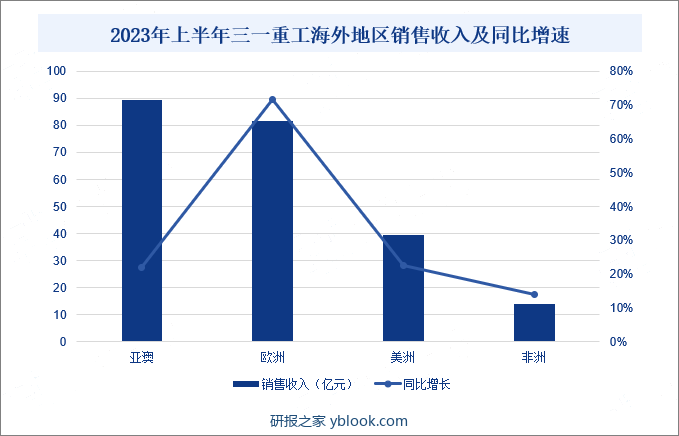

在国内市场发展放缓的背景下,三一重工积极调整经营策略,大力推动“全球化”发展战略,积极布局海外市场。2023年上半年期间,公司在海外市场销售收入达224.66亿元,同比增长35.87%,产品销售覆盖180多个国家和地区。其中亚澳区域和欧洲区域营收占比较大,2023年上半年亚澳区域和欧洲区域营收分别为89.38亿元、81.82亿元,同比分别增长22.07%、71.56%,同比均得到大幅增长。

五、行业现状

近年来,随着“一带一路”倡议的深入实施,以及国际市场需求的不断增长,国内建筑工程机械企业积极布局海外市场,持续推进国际化、全球化布局,不断拓展新的市场和领域。在强劲市场需求的拉动下,建筑工程机械企业加快产品出海进程,积极构建和完善全球销售网络体系。据海关数据,2023年我国工程机械累计进口25.11亿美元,同比下降8.03%;累计出口485.52亿美元,同比增长9.57%。海外市场作为我国建筑工程机械企业的重要布局市场,除了在“一带一路”沿线国家实现出口高速增长外,中国建筑工程机械企业还在印尼、中东、非洲、欧洲等市场积极布局,建立本土化营销网络,对建筑工程机械行业发展拉动效应愈发明显。

六、发展因素

1、有利因素

(1)绿色发展新动能加速培育

在“双碳”目标引领下,企业深入贯彻绿色发展理念、推广绿色工艺、打造绿色工厂、建设绿色制造体系,工程机械动力电气化、氢能化转型提速。徐工、三一、中联重科、太重等企业加速布局氢能技术研发和产品创新,在氢燃料电池、储氢系统、燃料电池发动机等方面取得重要进展,氢能挖掘机、氢能装载机、氢能搅拌车、氢能矿卡等多种氢能工程机械产品实现交付使用,推动工程建设领域绿色低碳发展。

(2)电动化趋势加速深化

随着环保政策日益严格、政策执行力度日趋加强,工程机械行业新能源设备加速渗透,产品技术方面,产品电动化升级不断提速,工程机械行业电动化进程持续推进。如徐工、山河智能电动挖掘机适应高原施工工况,助力川藏铁路建设;徐工机械推出超百台纯电动挖掘机并出口南美地区,为全球经济可持续发展注入强劲动能。

(3)高端化、智能化发展提速

行业内企业正积极推进数字化转型和智能化升级,推动新一代信息技术与机械行业深度融合,加速智能制造与重大装备领域融合创新,行业高端化、数字化、智能化发展取得新的进步。截至2023年底,三一重工等18家机械企业智能工厂入选世界“灯塔”工厂,成为全球智能制造的先锋力量;中联重科以中联智慧产业城为核心同步建设了23个智能工厂,其中10个智能工厂已建成投产,实现产线综合自动化率85%以上。

2、不利因素

(1)下游市场需求疲弱

当前我国房地产行业仍持续低迷运行,叠加基建投资增幅放缓,包括建筑工程机械、建筑材料等在内的产业链上下游均不同程度地承受着需求疲弱所带来的经营压力。建筑工程机械企业在发展过程中,仍面临着较大的挑战,弱市场需求对企业经营业绩和利润水平将产生较大的影响。面对行业低谷期竞争激烈、利润下滑,如何提高效率、降低成本,已成为建筑工程机械企业生存发展的关键。

(2)企业经营压力持续加大

数字化、智能化作为建筑工程机械行业的重要发展方向之一,产品技术已成为建筑工程机械厂商核心竞争力之一。企业为在激烈的市场竞争中脱颖而出,需投入大量的资金以加强技术创新与产品研发,完善销售网络布局,这在促进行业发展的同时,无疑进一步加剧企业的经营成本,对其利润水平产生不利影响。尤其是中小型企业,在自身资本实力不足的情况下,难以支撑长期持续的研发投入。

(3)原材料价格波动风险

建筑工程机械设备生产的主要原材料包括钢铁、有色金属、橡胶、塑料等,在企业的经营成本中占据较大比重。因此,主要原材料价格的波动对各企业主要产品的生产成本存在较大的影响,若主要原材料市场价格上涨,而企业产品销售价格调整滞后,且企业没有采取相应的控制措施,则可能对企业自身的盈利能力产生不利影响。

七、竞争格局

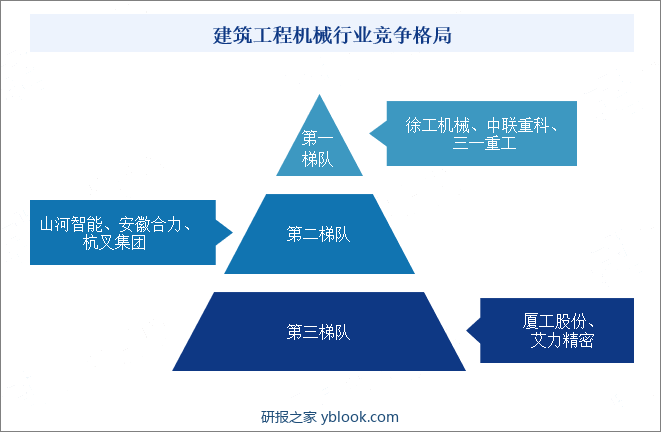

建筑工程机械行业竞争格局可根据企业的规模、实力、技术水平等因素划分为三个梯队。第一梯队为行业领军企业,这些企业为行业的龙头企业,具有雄厚的资金实力、技术水平和市场份额,能够引领行业发展和技术创新,如徐工机械、中联重科、三一重工等。第二梯队的企业在某个领域或某个产品上具有较为明显的优势,具有较高的市场份额和竞争力,代表企业包括山河智能、安徽合力、杭叉集团。第三梯队则是其他中小企业,这些企业规模相对较小,通常专注于某一细分市场的产品研发和生产,具有较强的市场适应能力和灵活性。

八、发展趋势

近几年来,在“双碳”战略的背景下,建筑工程机械行业面临着更为严厉的节能环保政策,以及制造成本攀升、产能过剩、行业间恶性竞争等问题,促使企业加快转型升级步伐。各企业紧抓数字经济发展新机遇,结合国家新基建发展战略,依托自身的技术积累,积极开展数字化和智能化转型,不断推进生产数字化、管理数字化、销售数字化,提升建筑工程机械产品品质和运行效率。

此外,随着“一带一路”倡议持续深化,沿线国家对于基础设施建设的需求不断增加,而我国作为制造大国,建筑工程机械产品设备在国际上有着较大的影响力和话语权。在此基础上,“一带一路”沿线国家的基础设施建设,将会为我国创造大量的建筑工程机械产品需求,带动我国建筑工程机械行业海外市场规模不断扩大。