新能源汽车充电模块 - 产业百科

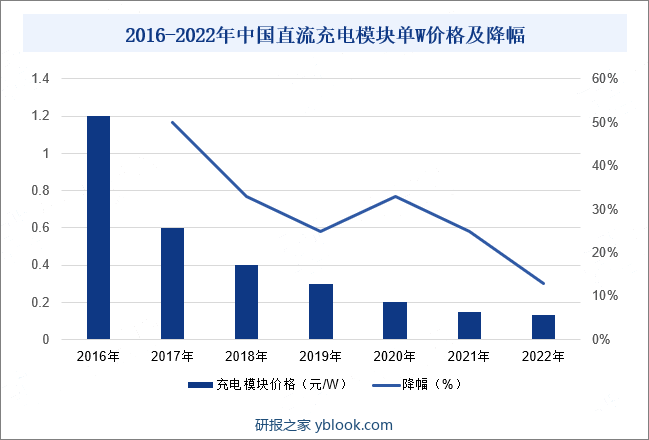

摘要:经历多年市场竞争和价格战,充电模块价格大幅下降。据统计,2016年充电模块的单W价格约1.2元,到2022年充电模块单W价格已下降至0.13元/W,6年时间下降约89%。从近年来价格变化看,目前充电模块价格趋于稳定,年度降幅有限。

一、行业定义

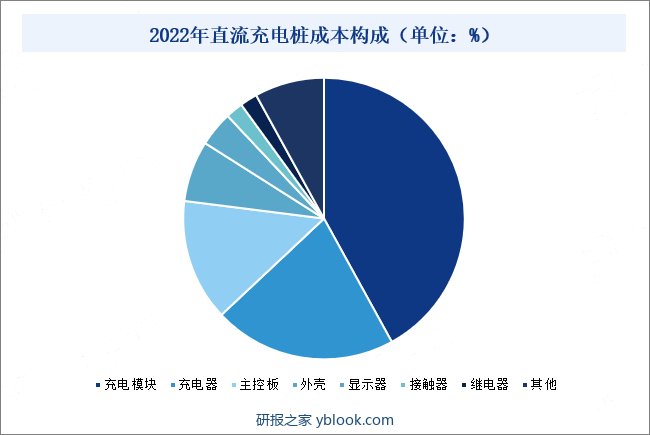

充电模块应用于直流充电设备中,是实现整流、逆变、滤波等功率变换的基本单元,主要作用是将电网中的交流电转换为可供电池充电的直流电。充电模块性能直接影响直流充电设备的整体性能,同时关系到充电安全等问题,是新能源汽车直流充电设备的核心部件,被誉为直流充电设备的“心脏”。2022年模块在直流桩中成本占比高达42%。充电模块的关键元器件包括功率器件(用于能量转换的开关)、磁性元器件(如变压器和电感器)、电阻和电容、芯片(如DSP和运算放大器)以及PCB等。

二、行业政策

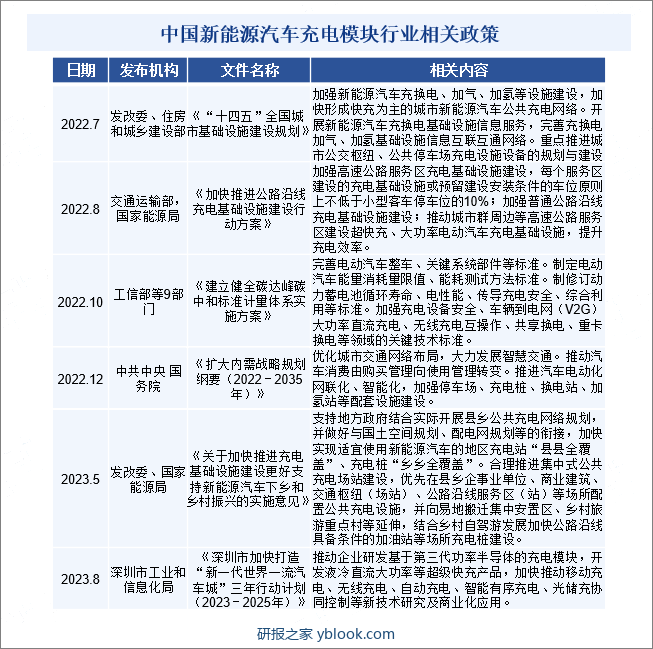

近年来,国务院及相关部委出台了一系列政策支持新能源汽车及充换电设备设施行业的发展,并引导产业转型升级和结构调整。2022年8月交通运输部、国家能源局发布《加快推进公路沿线充电基础设施建设行动方案》,提出加强高速公路服务区充电基础设施建设,每个服务区建设的充电基础设施或预留建设安装条件的车位原则上不低于小型客车停车位的10%。2022年12月中共中央国务院发布《扩大内需战略规划纲要(2022-2035年)》,提出推进汽车电动化、网联化、智能化,加强停车场、充电桩、换电站、加氢站等配套设施建设。而新能源汽车充电模块作为直流充电桩的核心零部件,行业发展迅速。

三、行业壁垒

1、技术壁垒

新能源汽车充电模块的关键技术主要涉及电力电子功率变换电路拓扑、嵌入式软件控制算法、高频磁性元件设计、大功率散热结构及先进制造工艺等方面,需要综合运用电路原理、现代计算机技术、通信技术、电力电子技术、电力自动化技术、机械设计技术、自动控制技术、模拟电子技术、数字电路技术等学科知识。

充电模块内部结构复杂,内含电子元器件众多,单个充电模块内含超过2500个电子元器件,是影响直流充电设备性能的重要部件。直流充电设备的快充能力是通过大电流和高压化来实现大功率的电能输出,这对充电模块的性能提出了更高的要求。随着电压和功率等级的提升,充电模块的电力电子功率变换电路拓扑、嵌入式软件控制算法、高频磁性元件设计、大功率散热结构设计等方面的难度也随之提高,同时也要保证其安全性和可靠性,对充电模块厂商提出了新的要求,进一步提高了充电模块的技术门槛。

2、人才壁垒

新能源汽车充电模块行业属于技术密集型行业,在产品研发、生产制造等方面均需要大量不仅掌握理论知识、具备实践经验,还需要了解行业未来发展方向的专业人才,只有同时深刻理解技术和行业,才能开发出满足客户需求、符合行业发展趋势的产品,并对产品进行持续优化、升级和迭代。对于新进入企业而言,需要通过较长时间的积累,才能够打造具有竞争力的研发技术团队。同时,出于人才结构的合理性及企业发展的可持续性考虑,企业还需要配备与之匹配的生产管理、市场开拓、售后服务团队。因此,对于潜在的新进入者,人才队伍的搭建构成其进入新能源汽车充电模块行业的重要壁垒。

3、客户壁垒

新能源汽车充电模块企业的客户主要是充电桩生产商、换电设备生产商、充电站运营商、换电站运营商、新能源汽车厂商,充电模块的产品质量、供应稳定性对于上述客户的生产经营至关重要,因此下游客户会制定严格的供应商认证考核制度,充电模块企业需经过现场资质考察、样品检验、产品试制等阶段后才有机会成为其合格供应商。一般情况下,要通过大客户的认证,从递交供应商申请资料到最终进入体系通常需要较长时间。供应商的考核从企业实力、产品情况等多个方面着手,内容涵盖企业规模、生产配合度、产品稳定性、技术能力、未来技术发展方向、服务情况等。即使达成上下游合作关系,双方也是采用逐步加大订单及供应量的方式进行合作。

同时,出于品质稳定性考虑,企业一旦进入客户的合格供应商名录,只要产品质量、交期等方面能够持续满足客户需求,合作关系一般较为稳定。特别是下游大型客户选择充电模块供应商时,还要考察充电模块厂商的长期供货能力,通常情况下供货能力充足的企业能够与大型客户保持长期紧密的合作关系,相对于新进入者具有明显的先发优势。

4、供应链整合壁垒

新能源汽车充电模块是直流充电设备行业的核心部件,单个充电模块内含超过2500个电子元器件,所需的原材料包括功率器件、磁元件、电容、PCB、结构件、芯片等,种类较为繁杂,供应链上的厂家数目众多,需要较强的供应链管理能力。供应链管理是通过对信息流、物流、资金流的控制,从产品研发设计、采购环节到最终销售环节的全过程,实现高效的供应链管理需要先进的信息管理系统、科学合理的组织架构、经验丰富的行业管理人才、企业内外部环节的密切合作与配合等一系列要素。对于充电模块行业的新进入者而言,往往需要较长时间的摸索与积累才有可能形成高效的供应链管理能力。

四、产业链

1、行业产业链分析

充电模块上游是设备零部件,主要包括芯片、功率器件、PCB等各类元器件,充电模块应用于直流充电设备,是直流充电设备的核心部件。中游主要是指充电模块的设计与制造。设计包括电路设计、结构设计、软件设计等。制造则是将设计的电路板、外壳等通过设备组装成充电模块。行业下游主要包括运营服务商及终端客户,包括换电站、充电站、新能源汽车厂商及配套运营服务商。直流充电桩是目前充电模块最主要的下游应用领域。直流充电桩体积和占用面积较大,目前多数应用于集中运营的充电站中,即主要应用于公共充电领域。

2、行业领先企业分析

(1)石家庄通合电子科技股份有限公司

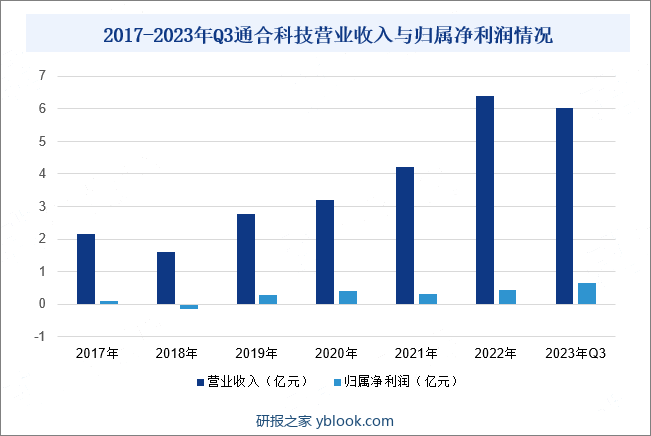

石家庄通合电子科技股份有限公司作为最早涉足国内充换电站充电电源及车载电源领域的企业之一,具备领先的技术优势和深厚的市场积累。充电模块作为直流充电桩的核心部件,一直是公司研发与推广的重点聚焦方向,作为业界率先推出符合国网“六统一”标准的20kW高电压宽恒功率模块厂家之一,公司在充电模块行业处于领先地位。2022年公司继续强化20kW国网“六统一”高压快充产品先发优势,大力开拓市场,实现大规模商用,40kW高性价比产品在市场中也极具竞争力,截至2023年前三季度公司营业收入为6.01亿元,同比增长54.08%,归属净利润为0.66亿元,同比增长233.62%。

(2)深圳市盛弘电气股份有限公司

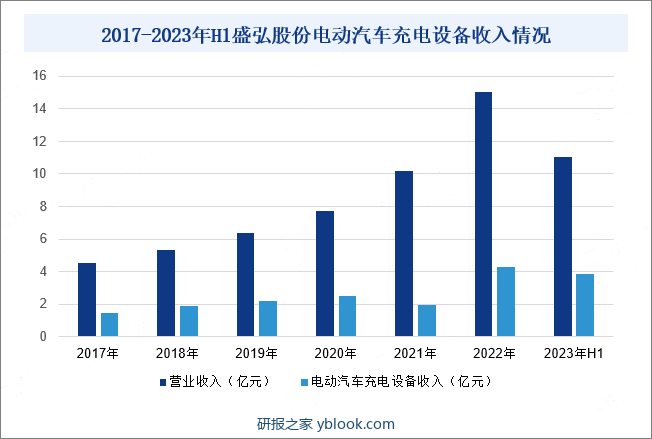

深圳市盛弘电气股份有限公司是全球领先的能源互联网核心电力设备及解决方案提供商。其业务主要聚焦于电能质量、电动汽车充电桩、储能微网、电池化成与检测、工业电源五大板块,为客户提供从新品研发、生产制造到销售服务的一站式解决方案。公司电动汽车充电桩产品主要包括直流桩和交流桩、一体式和分体式等多种产品类型;充电桩模块涵盖15kW、20kW、30kW、40kW等功率等级。截至2023年上半年公司营业收入为11.02亿元,同比增长100.89%,其中电动汽车充电设备收入为3.84亿元,同比增长195.6%。

五、行业现状

经历多年市场竞争和价格战,充电模块价格大幅下降。据统计,2016年充电模块的单W价格约1.2元,到2022年充电模块单W价格已下降至0.13元/W,6年时间下降约89%。从近年来价格变化看,目前充电模块价格趋于稳定,年度降幅有限。

六、发展因素

1、有利因素

(1)国家产业政策支持

2022年10月,交通运输部、国家铁路局等部门发布了《关于加快建设国家综合立体交通网主骨架的意见》,提出要推进铁路电气化和机场运行电动化,加快高速公路快充网络有效覆盖。2022年5月,国务院办公厅发布了《关于推进以县城为重要载体的城镇化建设的意见》,明确提出了“优化公共充换电设施建设布局,加快建设充电桩”的政策意见。随着我国“碳达峰”和“碳中和”目标的提出,新能源汽车的发展进程将进一步加速。近年来由于国家大力推进新能源汽车产业,密集出台了新能源汽车及充电基础设备设施相关的产业政策和发展规划。充电模块作为充电桩的核心部件,其行业的发展也受到相关政策和规划的促进作用。

(2)新能源汽车及充电基础设施领域快速发展

在国家政策大力扶持下,我国新能源汽车产业及充电基础设施建设实现了快速发展。在新能源汽车市场方面,中国大陆新能源汽车年度销量、保有量保持持续增长态势,年度销量从2016年的33.6万辆增加至2022年688.7万辆,年均复合增长率达65.43%;保有量从2016年末的109万辆增加至2022年末的1310万辆,年均复合增长率达51.35%。在充电基础设施方面,中国大陆充电桩保有量从2017年末的44.57万台增长至2022年末的520.96万台,年均复合增长率达63.51%。经过多年发展,我国车桩比从2017年末的3.43:1下降至2022年末的2.51:1,但距离《电动汽车充电基础设施发展指南(2015-2020年)》中车桩比达到1:1的目标仍有一段距离。在国家产业政策扶持、新能源汽车和充电设施保有量仍持续增长的背景下,大功率直流充电设备增长潜力巨大,充电模块未来也将迎来更为广阔的市场空间。

(3)技术升级为行业注入新的发展动力

近年来,新技术、新材料、新工艺的开发和新应用、新需求的产生,极大地促进了充电模块的技术发展、产品优化和新品开发。DSP芯片等实时数字控制半导体芯片的技术进步,相关电力电子数字控制技术的发展,电路拓扑结构设计的优化,以及新型电力电子元器件的不断更新,碳化硅、氮化镓等化合物半导体材料技术的递进,为充电模块的转换效率、功率密度、防护性、智能化等性能的持续提升提供了关键性的技术保障。同时,充电模块的升级换代也加速了行业内新应用、新需求的产生,推动诸如小直流快充、V2G等新应用领域的兴起,为充电模块行业未来发展提供新的机遇。

2、不利因素

(1)宏观经济增速放缓的影响

目前,我国经济已从高速发展进入“新常态”发展阶段。在此背景下,叠加全球经济衰退等多方面不确定因素影响,我国宏观经济增长速度可能放缓,进而对新能源汽车及相关配套设备设施行业的发展产生不利影响。若未来国内宏观经济增速持续放缓,可能对新能源汽车充电模块企业业务发展产生较大冲击。

(2)原材料供应紧缺及价格波动

新能源汽车充电模块的原材料主要包括功率器件、磁元件、电容、PCB、结构件、芯片等。其中,功率器件、芯片等半导体材料的供应受供需关系、国际政治等宏观因素的影响较为明显,供应情况和材料价格波动较大。主要原材料供需关系和市场价格的波动将会从产品成本、供应稳定性、交货及时性等多个方面对公司产品生产产生影响。同时,充电模块行业与新能源汽车行业联系紧密,新能源汽车所使用的功率器件、芯片等半导体材料较多,而我国新能源汽车行业功率器件、芯片等半导体材料主要依赖进口,国产化率尚显不足,我国新能源汽车重要原材料的供应情况在一定程度上也将会对新能源汽车充电模块企业相关业务发展产生影响。

七、竞争格局

1、产业集中度较高,竞争格局日趋明朗

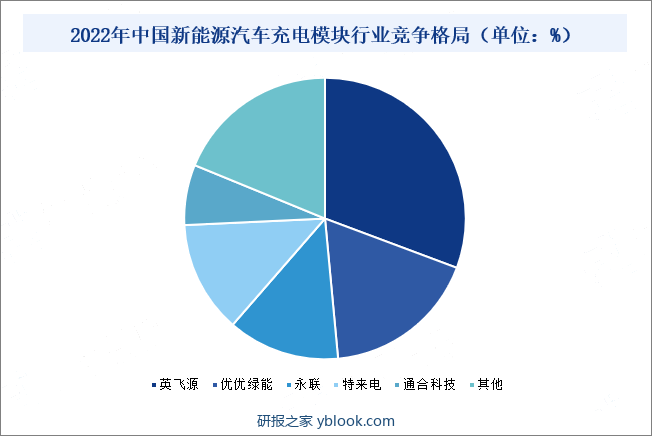

充电模块又称功率模块,是实现整流、逆变、滤波等功率变换的基本单元,负责将交流电转化为直流电,属于充电桩中为数不多的具备技术壁垒的环节。当前,具备充电模块生产能力的厂商主要分为自产自用的充电桩厂商,以及具备一定技术积累的充电模块供应商两大类。从市场竞争格局来看,充电模块市场集中度相对较高,2022年国内市场充电模块的CR5已经超过80%,英飞源、优优绿能、永联、特来电、通合科技排名靠前,目前我国新能源汽车充电模块市占率前五的企业已占据市场绝大部分份额,产业集中度高,竞争格局日趋明朗。

2、各充电模块企业之间存在技术差异

伴随超级快充时代的到来,同尺寸充电模块的功率密度逐步升级,其单台功率由原来的10kW逐步升级为20-30kW为主的市场应用格局,可有效提升充电桩的充电速度。目前,以英飞源、永联、通合科技、优优绿能为代表的头部企业在大功率技术上相对领先,已经可以供应40kW的充电模块。同时,随着充电模块功率的不断提高,模块散热技术成为影响其寿命与可靠性的关键因素之一。

目前,充电模块的散热方式主要分为直通风风冷、独立风道风冷、液冷三大类。其中,直通风风冷模式为主流,但由于充电桩长期暴露于环境相对恶劣的室外空间,直通风带来的杂物容易导致充电模块发生故障。为解决该问题,头部厂商多数改用独立风道散热模式,使得电子元器件免于粉尘污染和腐蚀,提高了充电模块的可靠性和使用寿命。此外,相比风冷散热,液冷技术具备低噪音、高防护性的优点,但由于成本较高,尚未成为主流技术路线,未来可能在特殊的应用环境下成为风冷散热的重要补充手段,少量头部企业也已具备了领先布局。

八、发展趋势

在新能源汽车实现了高续航里程之后,充电难题将成为新能源汽车行业后续需要重点解决的问题。目前,行业内主要有三大类解决方案,第一类是以蔚来为代表的换电方案,第二类是以特斯拉为代表的大电流快充方案,第三类是以保时捷等为代表的高压快充方案。三种方案均需要通过充电模块对动力电池进行充电,这对充电模块的性能提出了更高的要求。随着功率等级的提升,充电模块的内部结构设计难度和电子元器件集成难度也随之提高,在保证充电模块能够适配高电压平台的同时也要尽可能提高产品的功率密度和转换效率,保证其安全性和可靠性,降低维护成本和迭代成本,并提升电能利用效率,减少电能损失。我国新能源汽车充电模块主要超大功率、高效率、高功率密度、宽电压范围趋势发展。