石膏板 - 产业百科

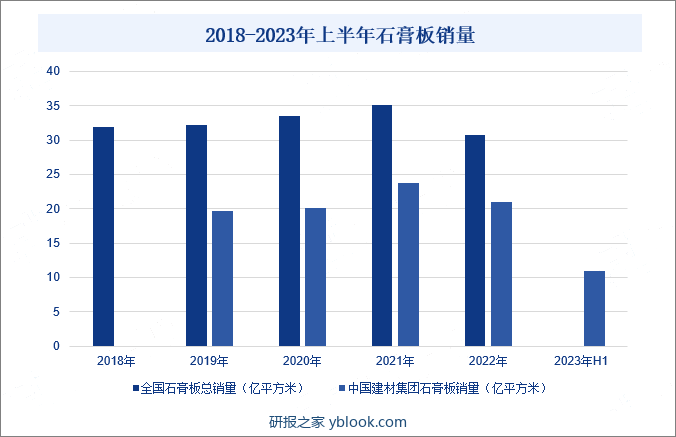

摘要:2023年以来,随着国内经济的持续回暖,各类工程项目建设稳步推进,石膏板的市场需求也在逐步回暖。中国建材旗下控股的北新建材作为我国石膏板行业的领先企业,对于国内石膏板产业的发展有着较强的推动作用,据中国建材2023年半年报数据显示,2023年上半年中国建材石膏板销量同比小幅增长0.05%,在一定程度上将带动我国石膏板销量止跌回升。随着国内经济的持续发展,以及下游市场需求的稳步提升,预计我国石膏板行业销量规模将止跌回升,维持稳步增长态势。

一、定义及分类

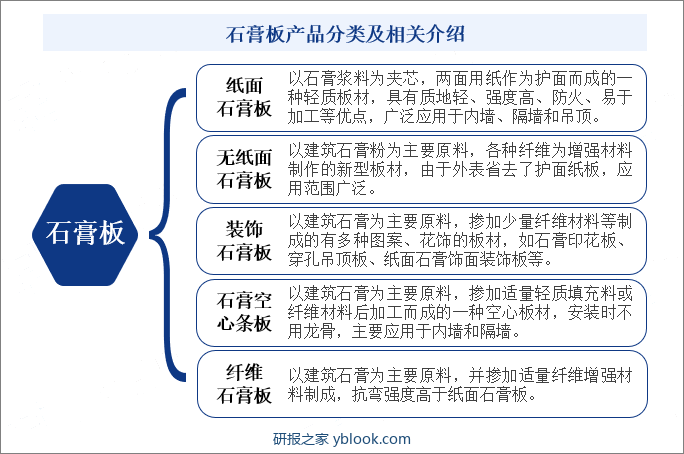

石膏板是一种以建筑石膏为主要原料,加入添加剂与纤维制成的新型墙体建筑材料。与传统粘土实心、空心砖相比,石膏板具有质量轻、强度高、保温隔热、防火隔音、方便施工、节省空间等优异性能,目前已广泛用于办公楼、工业厂房和住宅等各种建筑物的内隔墙、墙体覆面板(代替墙面抹灰层)、天花板、吸音板、地面基层板和各种装饰板等。从原材料和制作工艺来看,石膏板可以分为纸面石膏板、无纸面石膏板、装饰石膏板、石膏空心条板、纤维石膏板等种类,广泛应用于房屋建筑的内墙、隔墙、吊顶等领域。

二、行业政策

1、主管部门和监管体制

国家发展改革委员会、国家工业和信息化部对石膏板行业进行产业宏观规划方面的管理。国家发展改革委员会主要负责研究制定产业政策和产业发展规划、促进行业体制改革、促进行业技术发展等宏观管理。国家工业和信息化部主要负责研究提出工业发展战略、拟订工业行业规划和产业政策并组织实施、指导工业行业技术法规和行业标准的拟订等宏观管理。

国家质量监督检验检疫总局、国家标准化管理委员会对石膏板行业进行产品生产、质量方面的管理。国家质量监督检验检疫总局依据行业标准对石膏板行业进行质量监督。国家标准化管理委员会下属的全国轻质与装饰装修建筑材料标准化技术委员会负责制定和修订石膏板行业相关标准。

中国建筑材料联合会石膏建材分会是石膏板行业的全国性自律性组织,对行业进行技术标准、行业推广等方面的管理,同时负责石膏板行业产业及市场研究、向政府部门提出产业发展建议、推动行业对外交流等工作。

2、行业相关政策

石膏板行业是我国建筑材料的重要组成部分,在国民经济建设中起着重要的作用。近年来,我国发布了一系列政策推动石膏板行业低碳化、高端化发展。2023年8月,工业和信息化部、国家发展改革委等八部门联合发布了《建材行业稳增长工作方案》,提出重点围绕工业副产石膏等大宗固废,建设一批综合利用示范项目。随后于2023年11月,工业和信息化部起草了《绿色建材产业高质量发展实施方案(征求意见稿)》,提出加快推进绿色建材全产业链与新一代信息技术深度融合,促进绿色建材智能化生产、规模化定制、服务化延伸。随着一系列政策的发布和落实,建筑施工过程中石膏板等建筑材料的使用比例将不断提高,为石膏板行业发展提供充足动力。

三、行业壁垒

1、品牌壁垒

在石膏板市场中,知名品牌有着较高的市场份额和消费者忠诚度,得益于品牌在市场上的长期积累和宣传推广,能够更好地满足客户需求,因而消费者往往更倾向于选择知名品牌。此外,服务和渠道优势同样是形成品牌壁垒的关键因素之一,在经营和发展过程中,企业需要建立完善的销售网络和售后服务体系,提供及时、专业的服务,以满足消费者的需求。

2、技术壁垒

石膏板作为一种新型轻质建材,其性能和品质与生产工艺和技术密切相关,市场需求的变化和环保要求的提高,对企业技术研发和创新的要求也越来越高,拥有核心技术和创新能力是企业获得竞争优势的关键。如混合搅拌技术、压制成型技术、烘干技术等,核心技术的掌握程度和应用水平,对石膏板产品的质量有很大的影响,企业需要掌握先进的生产工艺和产品技术,以确保石膏板生产的连续性和稳定性,提高生产效率和质量。

3、资金壁垒

石膏板行业的初始投资较大,涉及到购买土地、建设厂房、购买设备等,对于新进入者是巨大的门槛。同时,在石膏板行业的生产和销售过程中,需要大量的运营资金来维持企业的正常运转。如需要购买原材料、支付工资和运费等,一旦市场需求下降,企业可能会面临资金链断裂的风险。此外,由于石膏板行业的下游客户通常为房地产开发商、建筑工程公司等,其回款周期较长,企业需要垫付大量的资金,为企业的现金流带来较大压力,对企业的资金管理能力提出更高的要求。

四、发展历程

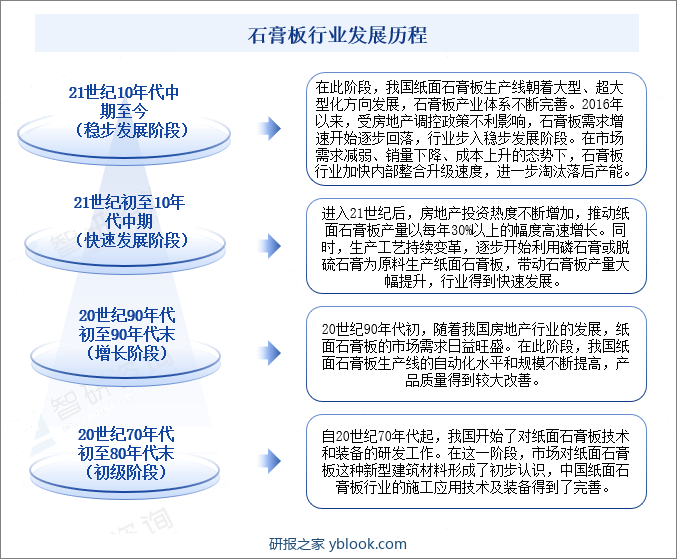

中国石膏板行业发展至今,共经历了四个阶段,分别是初级阶段、增长阶段、快速发展阶段和稳步发展阶段。自20世纪70年代起,我国开始了对纸面石膏板技术和装备的研发工作。市场对纸面石膏板这种新型建筑材料形成了初步认识,中国纸面石膏板的施工应用技术及装备不断完善。随着行业的持续发展,石膏板的生产工艺和产品性能也在不断提升,在地产强劲需求的带动下,我国石膏板行业加速创新升级,相继涌现多品类石膏板产品,石膏板产业体系持续完善。2016年以来,受房地产调控政策的不利影响,石膏板需求增速开始逐步回落,行业步入稳步发展阶段。面对错综复杂的市场环境,行业加快内部整合和升级速度,持续淘汰落后产能,持续加大新产品的研发力度,助力行业健康可持续发展。

五、产业链

我国石膏板行业发展至今,已具备较高的市场化程度,上下游产业链较为完善。

石膏板行业中游为石膏板生产商,我国石膏板行业进入门槛较低,参与者众多。石膏板生产商的盈利水平受成本端和需求端的影响较大,近年来,为确保原材料稳定供应,有效控制生产成本,中游石膏板厂商积极向产业链上游延伸,布局护面纸等加工纸产能,建立规模优势,以此降低单位生产成本,推动企业发展提质增效。

石膏板产品广泛应用在写字楼、酒店、宾馆、体育场馆、工业厂房以及住宅等商业和公共建筑领域各种建筑物的建造和装修中。受益于新型城镇化建设、装配式建筑和绿色建筑的持续开展,我国石膏板有着广阔的提升空间,未来石膏板从商业和公共建筑装饰装修向住宅装饰装修领域的推广、从吊顶装饰向隔墙装饰应用的推广,将推动石膏板的市场需求进一步增加。

六、行业现状

中国建筑材料联合会相关数据统计,截至2022年末,我国石膏板产能48.7亿平方米,全年销量30.73亿平方米,同比下降12.45%。2023年以来,随着国内经济持续回暖,各类工程项目建设稳步推进,石膏板市场需求也在逐步回暖。中国建材旗下控股的北新建材作为我国石膏板行业的领先企业,对国内石膏板产业的发展有着较强的推动作用,中国建材2023年半年报数据显示,2023年上半年中国建材石膏板销量同比小幅增长0.05%,在一定程度上将带动我国石膏板销量止跌回升。随着国内经济的持续发展,以及下游市场需求的稳步提升,预计我国石膏板行业销量规模将逐步回升。

七、发展因素

1、有利因素

(1)城镇化助力行业发展

随着我国经济的稳步发展,城镇化进程也在持续推进,城镇化水平从2015年的56.1%增长至2022年的65.22%。在城镇化水平不断提升下,人们对于住宅和公共设施的需求不断增加,有力地带动建筑行业的发展。而石膏板作为一种轻质、防火、环保的建筑材料,在建筑行业中有着广泛的应用。因此,城镇化进程的推进为石膏板行业的发展提供了广阔的市场空间和机遇,未来随着城镇化进程的持续推进,石膏板行业仍将保持稳定增长态势。

(2)利好政策频出

现阶段,政府部门已出台多项政策加快推动传统建材升级换代,持续提升新型墙体材料在建筑中的比例。各类绿色建材产业扶持政策的发布和落地,成为石膏板行业发展的有利因素,将为石膏板产业发展提供强劲政策支持,加速推动全国石膏板行业发展进程。

(3)装配式建筑快速推广

装配式建筑是用预制构件、部品部件在工地装配而成的建筑,而石膏板的保温、防火、防水、隔音等性能较好,能够满足装配式建筑对墙体材料的要求。在建筑业绿色低碳转型的推动下,为进一步减少用工成本,减少建筑施工污染,保证工程质量,国家和政府积极推动装配式建筑装修和建筑设计一体化发展。在装配式建筑的快速发展下,石膏板的需求也将不断提升,未来装配式建筑有望成为石膏板行业的重要增长点。

2、不利因素

(1)无效供给扰乱行业生态

在我国石膏板行业逐步向绿色建材方向发展的同时,以染色护面纸和彩色石膏板为代表的“伪创新”产品充斥在石膏板交易市场,而真正具备创新性的产品得不到有效保护。在此背景下,部分石膏板厂商用颜色作为宣传重点,对消费者产生较大误导,同时为获取利润,在企业间引发价格战,导致市场竞争混乱,进而影响行业上下游产业的正常运行,制约石膏板行业的正常发展。

(2)技术创新能力不足

由于石膏板的生产技术相对复杂,涉及多个领域的知识和技术,因此需要企业在技术研发和创新方面具备较高的实力。但我国石膏板企业众多,大多以中小型企业为主,企业的技术水平相对较低,缺乏核心技术和专利,难以推出具有竞争力的新产品或改进现有产品的性能和质量。此外,部分企业对技术研发和创新的重要性认识不足,缺乏长远的战略规划和投入,导致技术水平滞后于市场需求,进而阻碍行业的稳健运行。

(3)原材料价格波动影响

石膏板的主要原材料包括石膏矿石、纸浆等,产品在生产过程中需要使用大量的原材料。一旦原材料价格上升,石膏板企业的生产成本也会随之上涨,从而削弱企业的盈利能力,给石膏板企业带来较大的成本压力,进而影响企业的经营效益。此外,若企业在经营过程中,未形成较好的供应链体系,受不可抗力影响,原材料供应商出现短缺、供应链中断等现象发生,同样会对石膏板企业的生产和发展带来不利影响。

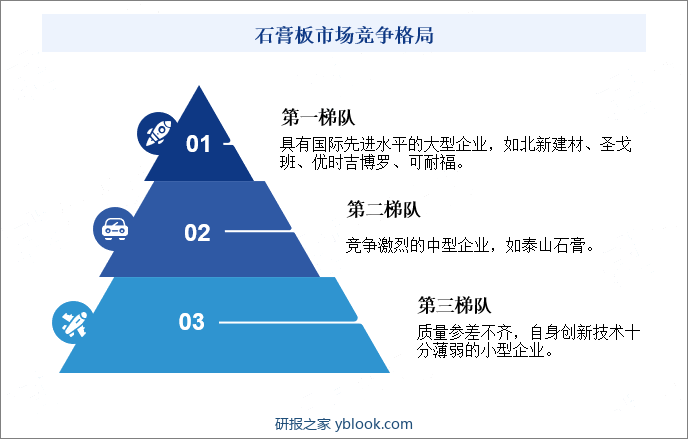

八、竞争格局

我国石膏板行业整体呈现出市场集中度低、中高端市场竞争激烈的市场格局。市场竞争者主要呈金字塔型分布,其中第一梯队是具备高端产品生产能力,且生产装备、技术研发、产品质量均达到国际先进水平的大型企业,如北新建材集团旗下的“龙牌石膏”,以及圣戈班、可耐福、优时吉博罗等外资企业。第二梯队主要是生产石膏板中端产品的中型企业,以泰山石膏为代表。我国大部分石膏板厂商主要集中于中端市场,导致这一细分市场竞争激烈,产品同质化程度高。第三梯队为生产低端产品的小型企业,这类企业产品质量参差不齐,产品不良率高,自身技术创新能力十分薄弱。

除北新建材和三家外资企业外,其余石膏板企业规模相对较小,普遍存在低价竞争现象,高附加值产品占比较低,行业整体面临结构调整、产业升级的迫切需求。近年来,国家和政府相继出台各项产业政策,加快推动石膏板行业供给侧改革,淘汰落后产能,加速推动石膏板企业改革,助力拥有大规模产能、先进生产线的石膏板企业持续拓展市场份额,行业集中度有望得到进一步提升。

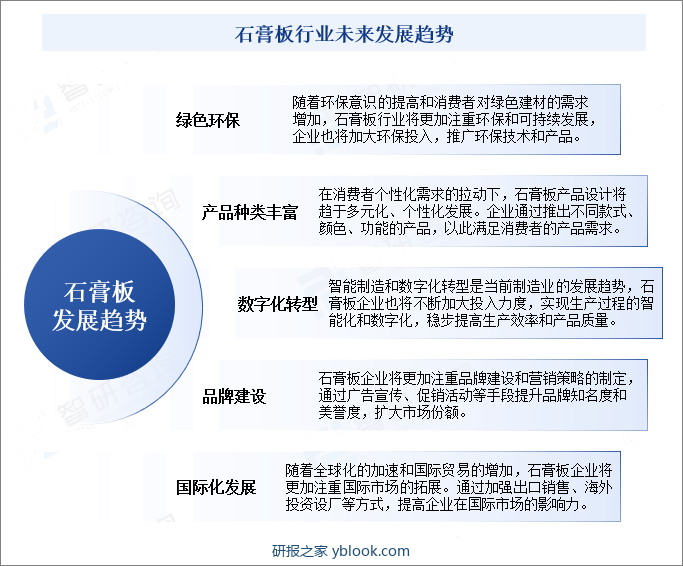

九、发展趋势

数字化转型作为企业转变发展方式、优化产业结构的重要方式,近年来,5G、AI、物联网、大数据等新兴技术快速发展,加速赋能石膏板行业,行业数字化、智能化转型不断加快。随着数字技术的加速应用,石膏板行业生产端、销售端经营效率得到全面提升,在新兴技术的持续赋能下,石膏板行业将得到持续稳健发展。

此外,产品创新作为推动企业长久发展的重要动力,近年来,各石膏板企业始终坚持技术创新,持续加大产品研发力度,石膏板产品种类持续增长,新型石膏板不断涌现。随着产业的持续发展,技术水平的不断优化和创新,石膏板种类和应用场景也将得到持续拓宽和丰富,助力石膏板产品个性化、多元化发展。