光伏玻璃 - 产业百科

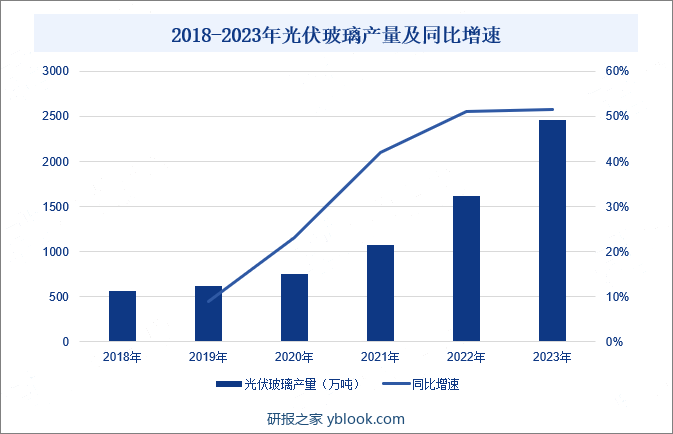

摘要:在新型电力系统的加速构建下,光伏发电占比持续提升,带动企业积极布局光伏玻璃领域,同时部分企业加快深化光伏玻璃全产业链一体化布局,进一步降低产品制造成本,推动光伏玻璃产量持续增加。近五年来我国光伏玻璃产量呈现出连续上涨态势,2020年以来,在光伏产业的带动下,光伏玻璃产量高速增长,2020-2022年平均增速超过30%,2022年产量同比增速更是达到50%以上,保持高速增长态势。2023年全年我国光伏玻璃产量有望达到2456万吨,同比增长51.51%。

一、定义及分类

光伏玻璃作为光伏组件的封装材料,起到透光和保护作用,其强度、透光率等对光伏组件的寿命和发电效率有着重要影响。相较于传统玻璃,光伏玻璃作为一类特种玻璃,具有透光率高、含铁量低、耐高温、耐腐蚀、耐氧化等特征,能够满足太阳能电池在严酷环境下长时间露天工作的需求,也能很好地抵御和降低极端天气对组件的影响。

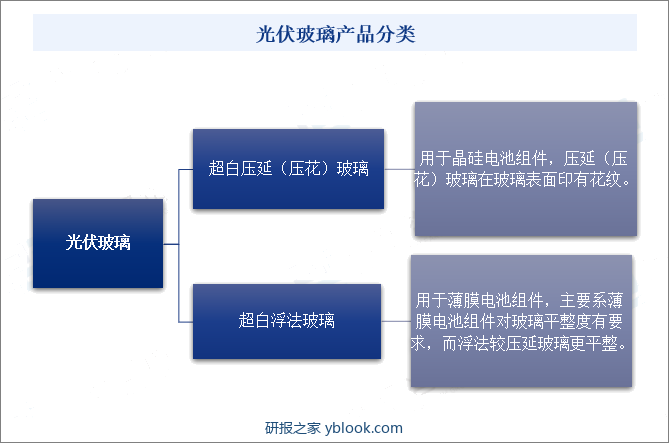

根据制造工艺和应用场景的差异,光伏玻璃可分为超白压延(压花)玻璃和超白浮法玻璃两种。超白压延玻璃主要应用于晶硅电池组件,而超白浮法玻璃则更多应用于薄膜电池组件。在目前的市场中,由于超白压延光伏玻璃的透光率较高,且晶硅电池组件占据市场的主要份额,因此超白压延玻璃成为市场中主流的光伏玻璃类型。

二、行业政策

1、主管部门和监管体制

国家发展改革委员会、国家工业和信息化部对光伏玻璃行业进行产业宏观规划方面的管理。国家发展改革委员会主要负责研究制定产业政策和产业发展规划、促进行业体制改革、促进行业技术发展等宏观管理。国家工业和信息化部主要负责研究提出工业发展战略、拟订工业行业规划和产业政策并组织实施、指导工业行业技术法规和行业标准的拟订等宏观管理。

国家质量监督检验检疫总局、国家标准化管理委员会对光伏玻璃行业进行产品生产、质量方面的管理。国家质量监督检验检疫总局依据行业标准对光伏玻璃行业进行质量监督。国家标准化管理委员会下属的全国工业玻璃和特种玻璃标准化技术委员会、全国建筑用玻璃标准化技术委员会太阳能光伏中空玻璃分会等负责制定和修订光伏玻璃行业相关标准。

中国建筑材料联合会是光伏玻璃行业的全国性自律性组织,对行业进行技术标准、行业推广等方面的管理,同时负责光伏玻璃行业产业及市场研究、向政府部门提出产业发展建议、推动行业对外交流等工作。

2、国家层面相关政策

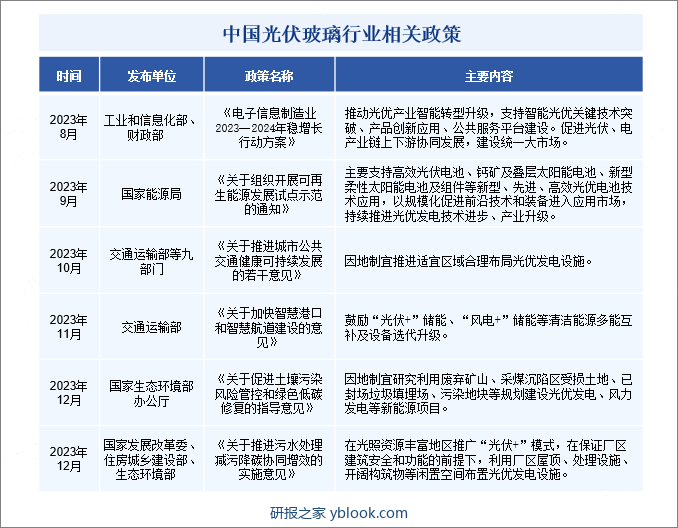

光伏产业是我国战略性新兴产业之一,其发展对调整能源结构、推进能源生产和消费革命、促进生态文明建设具有重要意义。近年来,国家和政府部门陆续出台多项政策,推动光伏产品高质量发展。如2023年9月,国家能源局发布《关于组织开展可再生能源试点示范的通知》,主要支持高效光伏电池等新型、先进、高效光伏电池技术应用,持续推进光伏发电技术进步、产业升级。此外,随着光伏发电技术的不断优化,其应用领域也在持续拓宽,为加快推动光伏产业在各领域的落地应用,交通运输部、生态环境部等多部门也相继出台多项政策。如2023年11月,交通运输部印发《关于加快智慧港口和智慧航道建设的意见》,明确表示,鼓励“光伏+”储能等清洁能源多能互补及设备迭代升级。

光伏玻璃作为光伏组件的重要组成部分,在光伏产业发展中发挥着重要作用,同时光伏产业的快速发展,也将带动光伏玻璃行业持续进步。近年来,在“双碳”战略的指引下,我国积极出台多项利好光伏产业的政策,光伏产业得到飞速发展,也进一步提振了光伏玻璃产品的应用需求。随着各项政策的稳步落地和有序实施,我国光伏玻璃市场需求有望不断提升。

三、行业壁垒

1、技术壁垒

光伏玻璃的生产工艺技术要求高,需要精确控制原料配方、熔化、成型、退火、切割等各个环节,确保产品的质量和稳定性,采用先进的熔化、成型、镀膜等技术,以提高产品的光电性能和降低成本。除此之外,光伏玻璃的生产还需要高度自动化和智能化的设备与产线,以满足大规模、高效、稳定的生产需求,这类设备与产线需要具备高精度、高效率、高可靠性等特点,因此需要具备较高的技术水平和制造能力。

2、认证壁垒

光伏玻璃作为光伏组件不可或缺的组成部分,需搭载组件产品一同进入认证程序,出口欧盟、美国、日本等海外市场的光伏组件必须取得当地质量认证,更换封装玻璃须重新进行认证,认证周期较长且成本较高。因此光伏组件企业更倾向与质量稳定、供货及时的具备大规模供应能力的光伏玻璃厂商结成稳定的合作关系。

3、资金壁垒

光伏玻璃的生产需要高度自动化和智能化的设备,包括熔化、成型、镀膜等设备,设备的购置和更新需要大量的资金投入。光伏玻璃行业技术更新换代较快,企业需要不断进行研发和创新,以保持竞争优势,要求企业具备足够的资金实力,以支持研发和创新活动。此外,光伏玻璃行业的融资渠道有限,部分企业可能面临融资难、融资成本高等问题,进一步增加企业的资金压力和进入难度。

四、发展历程

我国光伏玻璃行业发展历程大致可以分为三个阶段,即萌芽期、发展期和成熟期。在萌芽时期,我国光伏玻璃产业被海外龙头企业垄断,本土的光伏玻璃需求较小,产品主要依赖于进口。随着行业的持续发展,在国家和政府的大力扶持下,以福莱特为首的国内光伏玻璃企业积极推动技术研发和产业创新,打破了海外企业的垄断地位。在此期间,光伏玻璃行业迎来快速增长,福莱特、信义光能等企业迅速扩大生产规模。现阶段,随着光伏玻璃技术不断优化,光伏玻璃的应用领域也在不断扩大,从传统的太阳能电站建设,逐渐拓展到汽车、建筑等领域,在国际市场的影响力也在持续提升。

五、产业链

光伏玻璃产业链上游主要为原材料、燃料及动力供应商,这两项成本分别占光伏玻璃总成本的48%、38%。

光伏玻璃产业链中游为光伏玻璃生产制造企业。中国光伏玻璃领域存在两大龙头企业,为福莱特和信义光能,两大企业光伏玻璃产能合计占比达到50%左右,光伏玻璃企业通常会与下游组件厂商达成长久稳定的合作关系,并根据组件厂体量大小制定销售模式。同时,各企业积极推动海外市场布局,持续扩大光伏玻璃产能,稳步推动国内国际市场协同发展。随着企业持续加大超白压延玻璃等光伏玻璃新兴产线建设,不断提升光伏玻璃产能,行业将得到快速发展,持续释放的产能也将为行业提供强劲内生动能。

光伏玻璃产业链下游为光伏组件生产制造企业。中国是目前全球光伏装机量最多的国家,同时中国光伏组件产量占全球组件产量的70%,我国本土及海外市场光伏行业的发展,将带动光伏组件需求量不断上涨,光伏玻璃的市场需求也将持续提升,推动光伏玻璃产业高质量可持续发展。

六、行业现状

在新型电力体系的加速构建下,光伏发电占比持续提升,带动企业积极布局光伏玻璃领域,同时部分企业加快深化光伏玻璃全产业链一体化布局,进一步降低产品制造成本,推动光伏玻璃产量持续增加。在市场需求的拉动下,近五年来我国光伏玻璃产量呈现出连续上涨态势,2020年以来,在光伏产业的带动下,光伏玻璃产量高速增长,2020-2022年平均增速超过30%,2022年产量同比增速更是达到50%以上,保持高速增长态势。2023年全年我国光伏玻璃产量有望达到2456万吨,同比增长51.51%,为2018年以来的最高值。

七、发展因素

1、有利因素

(1)市场需求持续提升

随着国内光伏发电的快速发展,光伏组件需求量不断增加,带动光伏玻璃市场需求增长。国内光伏玻璃企业通过技术创新和产品升级,不断提高产品质量和降低成本,进一步提高产业竞争力。此外,分布式光伏发电在我国得到大力推广和应用,成为光伏市场的重要组成部分,分布式光伏发电需要大量的光伏组件,从而增加对光伏玻璃的需求。

(2)绿色环保理念不断深化

随着居民环保意识的不断提高,可再生能源和环保材料受到越来越多的关注,光伏发电作为一种绿色、可再生的能源形式,受到广泛欢迎。而光伏玻璃作为光伏组件的重要组成部分,其市场需求与绿色能源需求密切相关,在绿色环保理念持续深化下,光伏玻璃产品的应用占比也将持续提升,推动光伏玻璃行业高速发展。

(3)全球经济交流日益加强

随着全球能源结构转型加快,各国在可再生能源领域的合作与交流日益加强。我国作为光伏玻璃产品的重要产出国,在经济全球化的带动下,国内光伏玻璃企业积极参与国际合作项目、与国际企业合作,不断拓展国际市场,提高自身竞争力。同时,与国际竞争对手相比,我国光伏玻璃企业的生产成本相对较低,使得我国光伏玻璃在国际市场上具有一定的价格优势,有利于提高产品的市场占有率和竞争力。

2、不利因素

(1)高速发展带来较大管理风险

在光伏产业快速发展的带动下,光伏玻璃企业持续推动新兴产能建设,进一步拓宽企业经营业务,稳步提升企业核心竞争力,助力高质量发展进程。但与此同时,企业的生产和管理也将更为复杂,对企业的资源整合、生产加工、技术研发等方面提出更高要求,增加企业管理和运营难度。若企业管理层的管理水平和员工的业务素质不能适应企业规模迅速扩大的需要,组织架构和管理制度不能随着企业规模的扩大而及时作出调整和完善,企业可能面临规模扩张带来的管理风险。

(2)市场竞争加剧

光伏玻璃行业市场化程度较高,竞争充分,光伏玻璃产品价格信息较为透明。虽然近年来因国家产业结构调整,我国光伏玻璃行业的集中度不断提升,但价格竞争依然是行业内企业主要的市场竞争策略,价格的无序竞争容易造成光伏玻璃产品市场价格大幅波动,进而对行业内企业的经营业绩产生较大影响。未来,随着国内竞争对手实力不断提高,中小型光伏玻璃制造厂商将可能面临更为激烈的市场竞争风险。

(3)原材料、燃料价格波动影响

我国光伏玻璃生产企业主要使用燃料包括石油焦、焦炉煤气、天然气,原材料及能源的价格对光伏玻璃企业成本影响较大。2022年以来,受地缘事件等因素影响,基础材料价格和国际原油价格波动较大。未来,若原材料和燃料价格出现大幅度波动,将对光伏玻璃行业内企业成本控制产生不利影响,进而影响企业经营状况。

八、竞争格局

光伏玻璃行业作为我国战略性新兴产业,从市场竞争格局来看,大致可以将光伏玻璃企业分为三个梯队。第一梯队为信义光能和福莱特,作为我国光伏玻璃制造头部厂商,其光伏玻璃产品市占率合计超50%,行业呈现出双寡头格局。光伏玻璃属于标准化产品,下游光伏组件厂商对于光伏玻璃的性能参数、产品尺寸等有着明确的要求,因此各大厂商光伏玻璃的单位售价大体相似。光伏玻璃企业的核心竞争优势在于成本控制,信义光能、福莱特等作为行业头部厂商,具有更强的技术优势、规模优势、客户优势等,在激烈的市场竞争中,能够获取更高额的利润。

行业的第二梯队为彩虹新能源、安彩高科、洛阳玻璃、拓日新能等,第二梯队的企业能够自主生产光伏玻璃原片,并进行深加工,且在部分技术上拥有竞争优势,但产能、收入、利润等方面,相较于头部厂商,有着较大差距。第三梯队主要是以亚玛顿为代表的深加工企业,其盈利模式为外购玻璃原片进行深加工销售,现阶段光伏玻璃行业整体趋于原片深加工一体化,因而第三梯队的企业经营利润有所受损,经营发展持续承压。

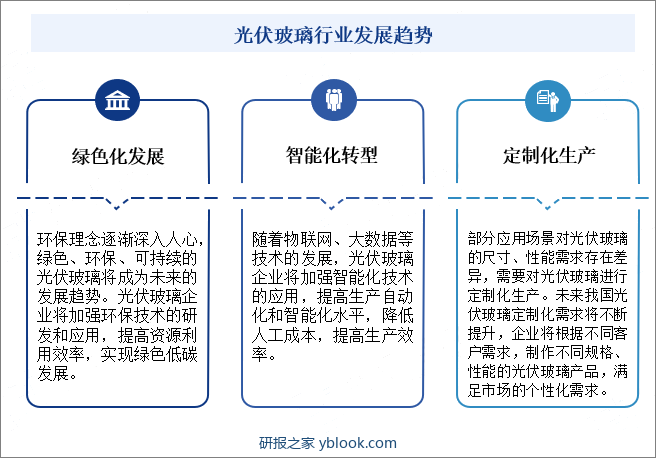

九、发展趋势

在“双碳”战略大背景下,清洁能源已经成为能源行业发展的主流趋势,也是未来实现“双碳”目标的重要路径。在国家和政府的大力扶持下,风电光伏发电装机容量快速增长,光伏产业发展提速,各环节产能快速提升,产品需求端仍存在较大的提升空间。随着光伏发电技术和光伏组件产品性能的持续优化,未来光伏发电占比将不断提升。而光伏玻璃作为光伏组件的重要组成部分,光伏产业的快速发展,对于光伏组件的需求也在持续增加,带动光伏玻璃产业高速发展。

随着绿色低碳理念的持续深化,各企业也纷纷推动绿色化转型。如荆州能耀、广西南玻、安徽淮玻等企业通过配置余热发电环节,促进节能减排,金晶科技、中国建材、湖北长利等企业配建屋顶光伏发电系统,有效降低生产能耗。未来,我国光伏玻璃行业绿色化生产水平将不断提升,节能减排效果显著。