毫米波雷达 - 产业百科

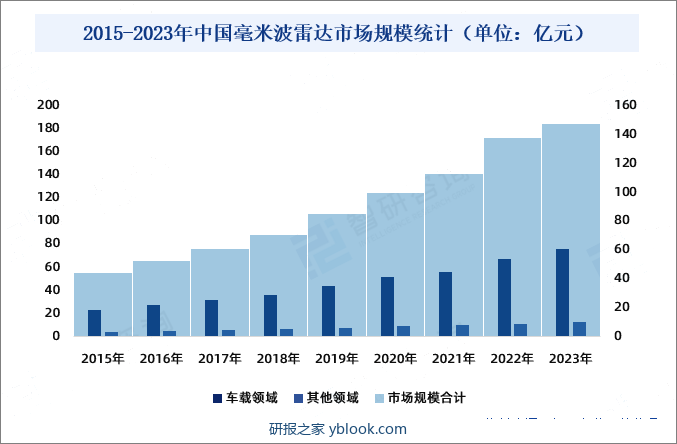

摘要:毫米波雷达作为自动驾驶汽车中的全天候感知器件,具有不可替代的重要性,这也使得其作为自动驾驶汽车必备的传感器之一。随着中国自动驾驶进程由现有的L2向L3、L4推进,ADAS渗透率将提高,也将促进中国毫米波雷达的应用,进一步推动毫米波雷达市场规模的增长。2022年中国毫米波雷达市场规模137.40亿元,其中:车载领域毫米波雷达市场规模为67.00亿元,占据近50%的市场份额。

一、定义及分类

毫米波雷达,指工作在频率为30GHz-300GHz电磁波探测的雷达。毫米波雷达凭借分辨率高、抗干扰性能强、探测性能好且尺寸较小等优点,成为汽车领域(自动驾驶、ADAS)系统里不可或缺的传感器。按辐射电磁波方式不同,毫米波雷达可分为脉冲类型和连续波类型,由于连续波类型中的调频连续波发射功率更低且信号处理相对简单,当前是激光雷达厂商的应用主流。按照安装位置,毫米波雷达可以分为角雷达和前雷达。现阶段毫米波雷达根据性能主要分为传统毫米波雷达和4D成像毫米波雷达两种。传统毫米波雷达已经广泛地应用在ADAS场景中,但是随着自动驾驶领域的发展和复杂场景的演化,传统毫米波雷达的劣势也逐步显现出来,于是4D成像毫米波雷达应运而生。

二、标准和政策

1、主要标准

自国内毫米波雷达率先在汽车、交通等领域应用以来,中国持续积极投入到相关标准化工作中。2023年7月,由中国牵头/联合牵头提出的3项汽车雷达PWI项目获得重大进展,其中由楚航科技专家代表担任组长,来自中国、德国、日本、瑞典、芬兰、法国、韩国等30多名专家共同参与的ISO/PWI13389《道路车辆外部感知毫米波雷达探测性能试验方法》申请投票的请求正式获批写入2023年会决议项。

2、行业政策

(1)国家层面相关政策

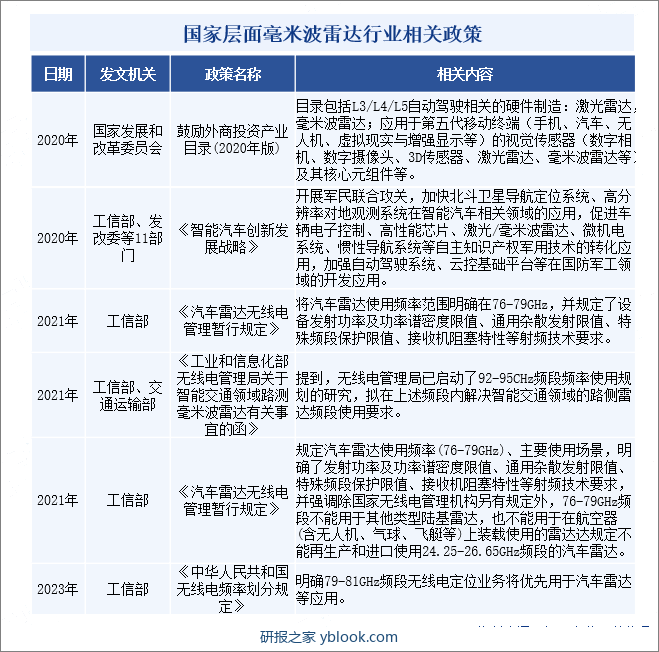

近年来,国家及相关部门相关政策的推动下,中国毫米波雷达行业得到了快速发展,毫米波雷达技术在军事、安防、汽车、通信等领域都得到了广泛应用。尤其在汽车智能化发展大趋势下,成为毫米波雷达近年来最为热门的应用领域。

(2)地方层面相关政策

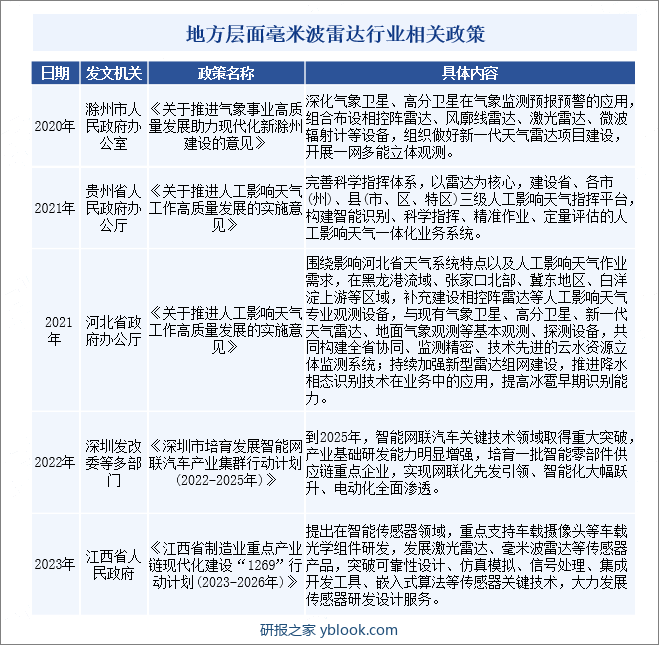

在政策层面上,我国政府对于毫米波雷达技术的研究、开发、应用等方面进行了大力支持和推动,出台了一系列相关政策文件和指导意见。为了响应国家号召,全国各省市积极出台相关政策,极大促进了毫米波雷达技术在相关领域的应用实践。

三、发展历程

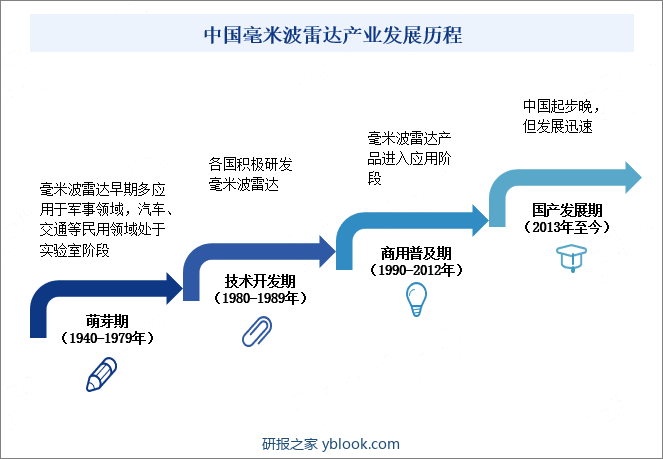

国外毫米波雷达发展历史悠久,最早于1940年代开始研制,70年代中后期取得技术突破,90年代后期开始小规模应用于车载领域。毫米波雷达在2013年才进入中国,随后在中国进入快速发展阶段。目前,随着汽车智能化转型的推进,中国毫米波雷达市场迎来快速发展。

四、行业壁垒

在当前汽车行业智能化、网联化的趋势下,自动驾驶技术的升级和推广势不可挡。毫米波雷达作为自动驾驶系统的核心传感器,面临着巨大的发展机遇。同时毫米波雷达行业涉及资金、人才、技术以及市场竞争等多方面的壁垒。

毫米波雷达及配套设备制造业属于技术密集型行业,行业生产不仅需要投入大量的人力、生产设备,更要在技术和产品研发上投入巨额的资金,用以提升设计方案和制造工艺,这就需要生产企业具备足够的经济实力。此外,早期被应用于军事领域,随着雷达技术的发展与进步,毫米波雷达传感器开始应用于汽车电子、无人机、智能交通等多个领域。中国激光雷达市场正处于高速发展的黄金时期,竞争也愈发激烈。在这个新兴领域,国内外企业竞相逐鹿,试图抢占市场份额,市场竞争愈加激烈。

五、产业链

毫米波雷达产业链上游主要包括射频前端组件(MMIC)、数字信号处理器(DSPIFPGA)、高频PCB板、微控制器(MCU)、天线及控制电路等硬件供应商。其中,射频前端组件(MMIC)、数字信号处理器芯片、毫米波雷达系统方案为产业链中核心环节。国内MMIC芯片供应商集中为国际企业,如英飞凌、NXP、TI、意法半导体等。国产芯片企业代表性公司包括矽典微、岸达科技、加特兰微、矽杰微、微度芯创、旷时科技等。

中游主体是毫米波雷达方案模块及整机供应商。其中雷达方案供应商主要通过完成雷达系统设计、天线设计和后端算法开发,为客户提供毫米波雷达方案模块或整机产品。方案集成商则依托毫米波雷达技术,为各具体应用领域提供定制化的智能集成方案。下游环节包括智能车载、智能交通、无人机、智能家居、工业测量、康养医疗、家电照明、消费电子等应用企业。

六、行业现状

中国的毫米波雷达企业在技术研发、产品制造、系统集成等方面都取得了显著进步,推出了一系列高性能、高精度的毫米波雷达产品,满足了市场需求。毫米波雷达作为自动驾驶汽车中的全天候感知器件,具有不可替代的重要性,这也使得其作为自动驾驶汽车必备的传感器之一。随着中国自动驾驶进程由现有的L2向L3、L4推进,ADAS渗透率将提高,也将促进中国毫米波雷达的应用,进一步推动市场规模的增长。2023年中国毫米波雷达市场规模147.13亿元,其中:车载领域毫米波雷达市场规模为76.13亿元,占据近52%的市场份额。

七、发展因素

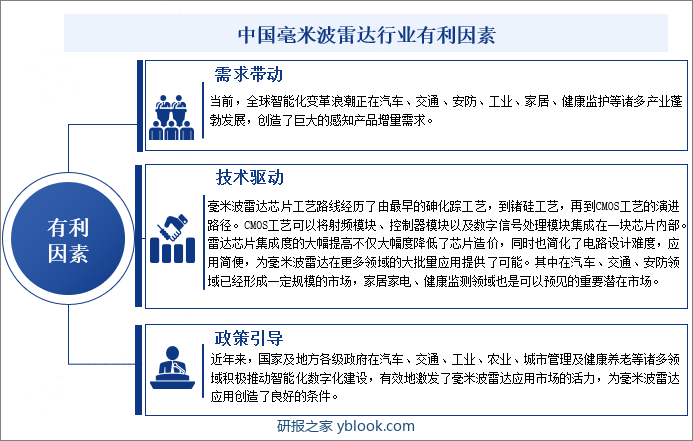

1、有利因素

近年来,中国毫米波雷达在政府对高新技术的支持和鼓励,毫米波雷达技术发展迅速,应用领域不断拓展,市场需求持续增长。路虽远,行必达。随着中国各领域智能化、数字化变革目标的提出与确立,必将为毫米波雷达的应用发展创造更多机遇。

2、不利因素

随着5G、物联网、人工智能等新一代信息技术的快速发展,毫米波雷达的应用场景将更加广泛和深入。然而,发展的背后也伴随着一系列挑战,成本高昂、频谱规制、气象干扰、隐私和安全顾虑、市场的竞争激烈等都将影响毫米波雷达行业的推广和采用。

八、竞争格局

1、国内企业分析

目前,海外厂商占据中国毫米波雷达行业主导市场,主要企业包括博世、大陆集团、电装等。但是随着国内雷达芯片制作工艺的进步和完善,国内涌现大批毫米波雷达初创企业和相关上市企业,比如华域汽车、海康威视、雷科防务、森思泰克、杭州智波、南京隼眼等,中国毫米波雷达国产替代加快。

2、各省市企业分析

从区域分布来看,截止2022年,国内毫米波雷达企业主要分布在东部沿海地区。其中广东省、上海市和江苏省毫米波雷达企业数量超过30家,市场份额超过全国50%,其中广东省占比达22.5%,位居全国第一,其次是上海,占18.3%,江苏占12.2%。北京市、浙江省、安徽省和福建省、四川省毫米波雷达企业数量都在10家以上,市场份额分别为9.50%、8.80%、4.60%、3.80%、3.80%。随着物联网的兴起,湖南和陕西等地的毫米波雷达产业也逐步发展起来。

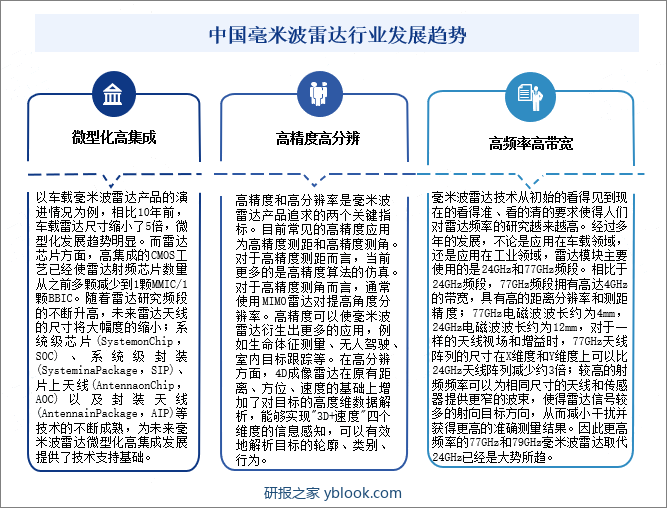

九、发展趋势

毫米波雷达作为物联网基础设施建设的重要感知部件,在新一轮数字化智能化浪潮中将获得广泛应用。随着无线电法规层面将各应用领域毫米波雷达使用频率范围的划分进一步明确,未来各频段细分毫米波雷达产品应用分化将愈加明显。整体来看,毫米波雷达技术主要以微型化高集成、高精度高分辨、高频率高带宽方向发展。