兽药 - 产业百科

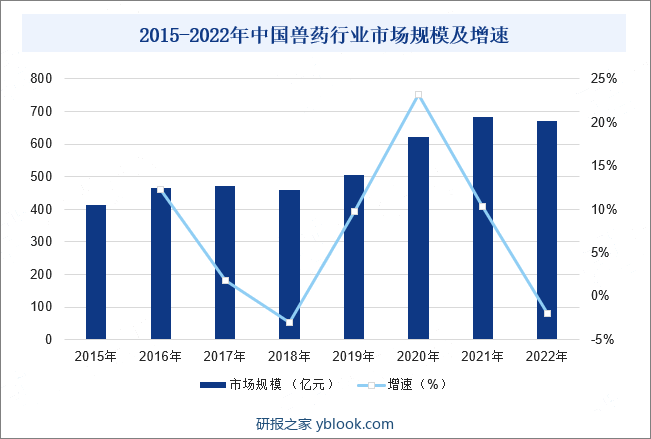

摘要:近年来,在非洲猪瘟、畜牧产品价格的波动的影响下,兽药的下游行业畜牧业整体出现了较大的波动。据统计,我国中国兽药市场规模已超过600亿元,截至2022年市场规模为671.05亿元,但行业内企业众多,规模小,产业集中度低,产品结构不合理,同质化竞争严重。

一、定义及分类

兽药行业系畜牧养殖业主要上游产业之一,产品主要用于动物疾病预防、治疗、诊断或有目的地调节动物生理机能,是体现养殖经济效益的重要环节。随着畜牧业的发展,兽药的重要性逐渐得到行业和社会的重视。

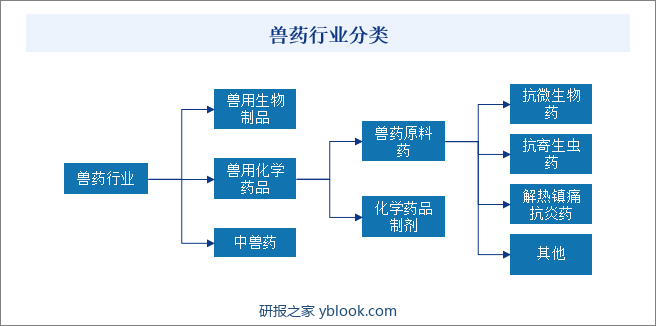

根据中国兽药协会发布的《兽药产业发展报告》,国内兽药行业主要包括兽用生物制品、兽用化学药品、中兽药三大细分领域。兽用生物制品行业主要包括疫苗、治疗用生物制品、诊断制品及其他生物制品。兽用化学药品包括原料药、化学药品制剂,其中原料药以抗微生物药、抗寄生虫药和解热镇痛抗炎药为主。中兽药则包括抗菌、驱动和促生长三大类。

二、行业政策

1、国家层面相关政策

2020年6月1日,《兽药生产质量管理规范(2020年修订)》(以下简称新版兽药GMP)正式实施。新版兽药GMP与旧版GMP相比,对厂房设备、生产设施、生产环境、人员素质等方面提出了更高的要求,提高了行业的准入门槛,加强了规范。2022年5月11日,农业农村部畜牧兽医局发布《关于组织开展新版兽药GMP实施情况清理行动的通知》,提出截止2022年6月1日零时未通过新版兽药GMP检查验收的兽药企业一律停止兽药生产活动。此外近年来环保、禁抗等政策不断出台,行业准入门槛不断提高。

2、地方层面相关政策

受国家政策的号召,我国各省市相关政策中大多也提及了兽用抗菌药减量、加强兽药监管等管理办法,部分涉及强制动物免疫等具体内容,一些省份也提出了畜牧业等相关行业的规划,未来将进一步促进兽药行业的发展。

三、发展历程

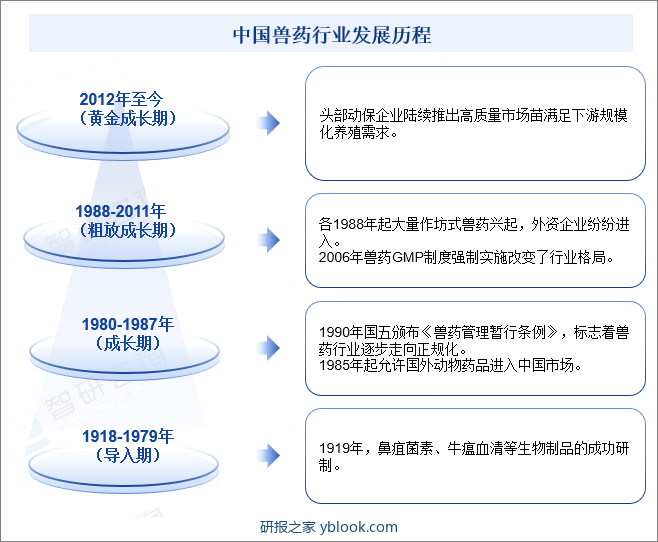

20世纪中期以来,随着养殖业的不断发展,为提高兽用药物的专业性,避免人兽共用抗生素带来的抗药性,1968年美国颁布实施了《兽药修正案》,标志着人药和兽药的分离,开始了真正意义上的兽药法制化管理。随着专业化、规模化养殖业的兴起和发展,畜群养殖密度逐渐提升,兽药产品需求量大幅增加,兽药行业得到快速发展。我国兽药行业起步晚于欧美等发达国家,历经一百多年的发展,国内兽药行业依次经历了导入期(1918-1979)—成长初期(1980-1987)—粗放成长期(1988—2011),自2012年开始,伴随行业规范的陆续出台,兽药企业间市场化竞争逐步加剧,国内兽药行业步入快速增长的黄金发展阶段。

四、行业壁垒

1、准入壁垒

兽药产品直接关系畜禽食品安全,国家对兽药生产监管日趋严格。目前兽药企业进行生产和销售的相关资质包括《兽药生产企业许可证》和《兽药GMP证书》等。2020年6月1日起施行新版的《兽药生产质量管理规范(2020年修订)》从生产标准和人员素质等方面提高了兽药生产准入门槛。

2、资金壁垒

随着我国原料药产业发展的日益规范化和国际化,为满足国内兽药GMP质量规范、国际药品市场注册及认证等强制性要求,原料药企业在技术、设备、人才、环保等方面需要大量资金投入。同时,兽药行业新产品开发具有研发投入高、审批周期长、生产专用设备价值高等特点。若想进入兽药行业,企业必须拥有相当的资金实力,以承担必须的固定资产投资和长期持续的技术研发投入。

3、技术壁垒

兽药行业技术工艺复杂,研发周期较长,对于企业的技术储备、经验积累、研发人员的技术水平与综合素质有较高要求,具有较高的技术壁垒。同时,药品开发一旦成功便可形成一定程度的技术保护优势,对后进入企业形成知识产权壁垒。兽药新药研发投资大、周期长、风险高。新药研发一般需经过临床前研究、临床试验等多次试验及较长时间的技术积累,从而形成较强的技术壁垒。

五、产业链

1、行业产业链分析

兽药行业的产业链上游主要包括化工品及农副产品加工行业,而化工品包括化学原料药、化工类原料药,农副产品加工涉及饲料、食品添加剂等加工。中游为兽药制造行业,细分行业包括生物制品兽药、原料药及化学制剂及中药兽药。下游应用领域主要包括养禽业、养猪业、牛羊养殖业、宠物业等。近年来,随着居民收入水平的不断提高,扩大内需和城乡统筹发展等战略深入实施,家畜、家禽消费需求继续保持刚性增长,带动了我国畜牧业的快速发展,从而带动兽药行业发展。

2、行业领先企业分析

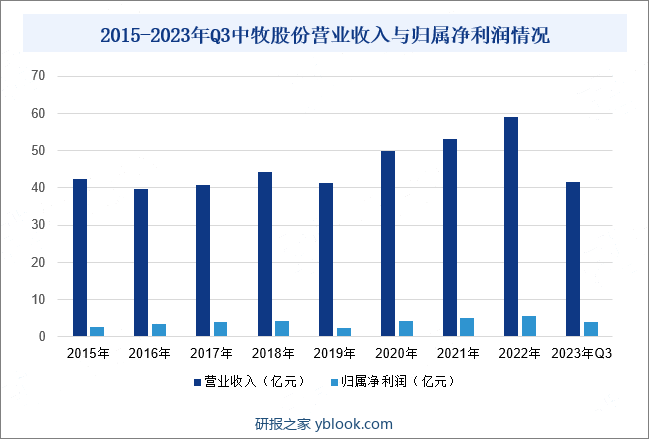

(1)中牧实业股份有限公司

中牧实业股份有限公司是专业从事动物保健品和动物营养品研发、生产、销售及技术服务的高新技术企业,中牧股份拥有国内兽用生物制品行业中品种较为齐全、技术装备和工艺先进的GMP企业集群,是我国口蹄疫、高致病性禽流感等重大动物疫病疫苗的定点生产企业。2023年前三季度中牧股份营业收入为41.59亿元,同比增长0.81%,归属净利润为3.97亿元,同比下降0.87%。

(2)天津瑞普生物技术股份有限公司

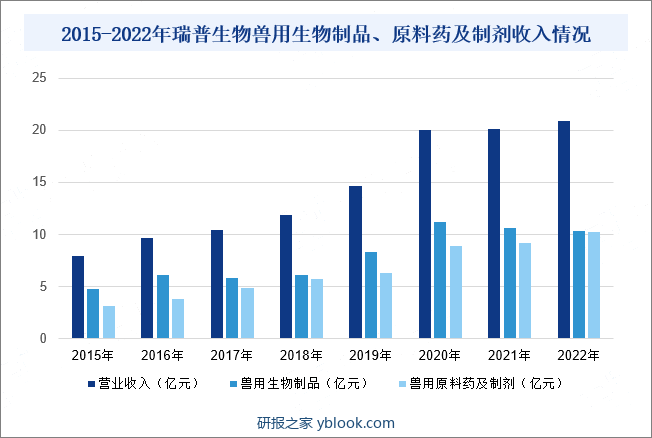

天津瑞普生物技术股份有限公司是一家服务于动物健康产业的高新技术企业,主要业务领域为兽用原料药、兽用药物制剂(化学药品、中兽药、消毒剂等)、兽用生物制品、兽用功能性添加剂的研发、生产、销售及动物疫病整体防治解决方案的提供。瑞普生物旗下拥有19家分(子)公司、11个规模化生产基地、生产线84条,兽药产品批准文号及饲料添加剂备案近500个,涉及猪、鸡、水禽、牛、羊和宠物用药品、疫苗、消毒剂、清洗剂和功能性添加剂,是中国规模最大、产品种类最全的兽药企业之一,也是国家重大动物疫病防控疫苗生产企业。截至2022年瑞普生物营业收入为20.84亿元,同比增长3.84%,其中兽用生物制品收入10.31亿元,同比下降2.73%,兽用原料药及制剂收入为10.19亿元,同比增长10.54%。

六、行业现状

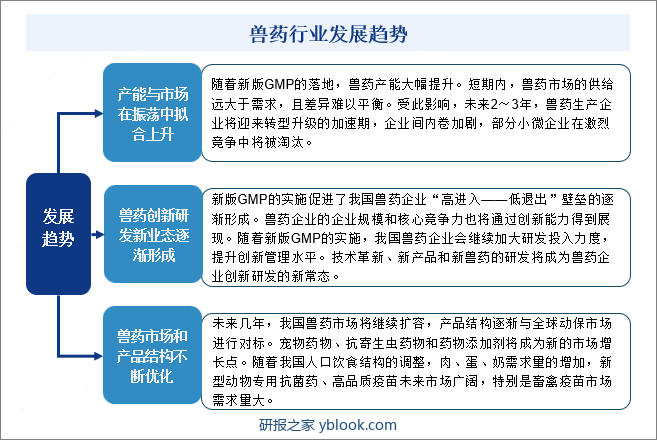

2022年我国兽药市场规模达671.05亿元,但行业内企业众多,规模小,产业集中度低,产品结构不合理,同质化竞争严重。近年来,在非洲猪瘟、畜牧产品价格的波动的影响下,兽药的下游行业畜牧业整体出现了较大的波动。国家出台多项政策来规范和引导兽药行业发展,在加强行业引导的同时加大监管和产品抽检力度。2022年6月,新版兽药GMP的全面实施,提高了行业准入标准,全面自动化、数字化带来了行业的转型升级,未来我国兽药行业将稳步发展,行业内企业生产设施更好、管理体系更严、人才素质更高、生产管理更细,最终实现行业整体提质增效。

七、发展因素

1、有利因素

(1)产业政策支持

动物疫病是我国由畜牧业大国走向畜牧业强国的重要制约因素。随着畜牧业发展由量到质的转变,兽药行业已成为畜牧业健康发展的重要保障,更是我国七大战略性新兴产业之一的生物医药行业中的重点支持子行业。2022年,兽药行业仍快速发展,行业政策法规频出,涉及新版兽药GMP、违禁药物整治等多个领域。为全面实施新版兽药GMP,切实提高兽药生产质量管理水平,按照《兽药管理条例》和农业农村部的有关要求,农业农村部畜牧兽医局于2022年6月1日零时起组织开展新版兽药GMP实施情况清理行动,严厉打击违法违规生产销售兽药等行为,维护公平竞争市场秩序,不断提升兽药产品质量安全水平,促进兽药产业高质量发展。

(2)下游畜牧业发展带动兽药需求增长

畜牧业是兽药行业的下游产业,畜牧业的发展规模直接影响兽药行业的市场规模。我国是畜牧业大国,经济动物的养殖群体数量庞大,尤其是生猪养殖规模高居世界第一,生猪年产量占全球生猪总产量的比例超过50%。随着我国宏观经济的快速发展,人民生活水平的进一步提高,对肉类消费的需求将进一步扩大,从而带动我国畜牧业的进一步发展。而疫病防控作为畜禽养殖过程中的重要环节,畜牧业的发展必然带动兽药行业的发展。

(3)动物疫情复杂,疫病多发,动物疫病防控意识的提升

兽用疫苗是动物疫病防控的重要物质基础,随着近几年动物疫病的不时暴发和动物疫病防控意识的提升,兽药尤其是兽用疫苗的重要性已经得到了畜牧行业和相关政府部门的充分重视,高品质兽用疫苗的需求逐年增长,兽用疫苗的附加值将得到大幅提升。

(4)宠物市场的发展为兽药行业带来新的增长空间

近年来,随着我国城镇化发展水平和居民生活水平的不断提高,饲养宠物的家庭逐渐增多,宠物相关产品的市场规模日渐扩大,其中宠物疫苗作为预防宠物疫病的主要手段,重要性越发明显。目前国内宠物疫苗市场主要是依赖进口疫苗,国内企业的产品市场竞争力不足。随着国内宠物市场的进一步发展,国内企业在宠物疫苗领域的加大投入,未来用于犬、猫等宠物的生物制品将为兽药行业带来新的增长空间。

2、不利因素

(1)企业创新能力不足

目前,我国兽药行业中较多企业只具备生产能力,而缺乏进行产品研发和工艺提升的能力,难以满足市场对新产品、新工艺的需求,只能通过购买其他科研机构或企业的产品和技术满足生产需求。另一方面,由于我国兽药的研发单位以高校和科研院所为主,这类单位与市场的结合较差,对客户的需求了解有限,因此新产品对于市场需求的针对性不足,制约了我国兽药产业的发展。

(2)产品同质化趋势明显

我国兽药行业中部分企业市场定位不明确、产品结构不合理、技术含量低、可替代性强、核心竞争力较弱。为了在市场竞争中立足,这类企业往往选择购买或仿制行业内其他企业的产品,造成了行业内低端产品同质化严重的现象。

(3)国家政策审批环节程序相对繁杂

国家层面对重大疫病的控制非常严格,对于国家一类传染病的病原体的采集、分离、鉴定、保藏、使用严格限定其相关资质。而国家政策审批环节程序相对繁杂,时间长久,而在新兽药审批时间内受政策影响较大,不利于新产品快速投放市场解决市场实际需求,往往是流行病毒田间流行情况与疫苗使用情况出现不匹配而无法及时控制疫情的现象。

八、竞争格局

1、企业数量众多,市场集中度较低

国内兽用药品主要由兽用生物制品和兽用化药制剂组成,近年来,我国兽药行业得到了迅速的发展,但目前我国的动物保健品行业尤其是兽用化学药品行业产业低水平重复建设仍普遍存在,自主创新能力有待提升。目前我国兽用化学药品的新药开发还是以仿制药为主,兽用生物制品的研发产品同质化竞争严重,大部分兽药企业自主创新能力不足,研发能力薄弱。

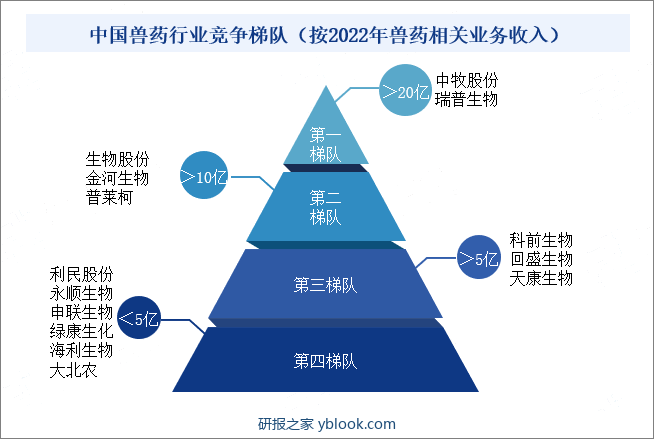

目前,我国兽药企业按照业务收入大致分为四个梯队。头部企业为中牧股份与瑞普生物,2022年兽药相关业务收入超20亿元;第二梯队的企业兽药相关业务收入超10亿元,包括生物股份、金河生物与普莱柯;第三梯队企业兽药相关业务收入在5-10亿元,包括科前生物、回盛生物与天康生物;第四梯队企业兽药相关业务收入小于5亿元,包括利民股份、永顺生物、申联生物、绿康生物、海利生物与大北农等。

2、产业集中度持续提升

随着兽药监管力度不断深入,养殖规模化、规范化发展势头强劲,兽药行业面临重新洗牌局面。对缺乏竞争实力的中小企业而言,生存空间将进一步缩减,其产品市场占有率持续减少。对具有研发实力和质保能力的大企业而言,其所生产的新品种、高质量产品将拥有更多客户,赢得更多市场,产业集中度将得到进一步提升。政策、环境将加速中小型兽药企业退出市场,落后产能也将加速淘汰。

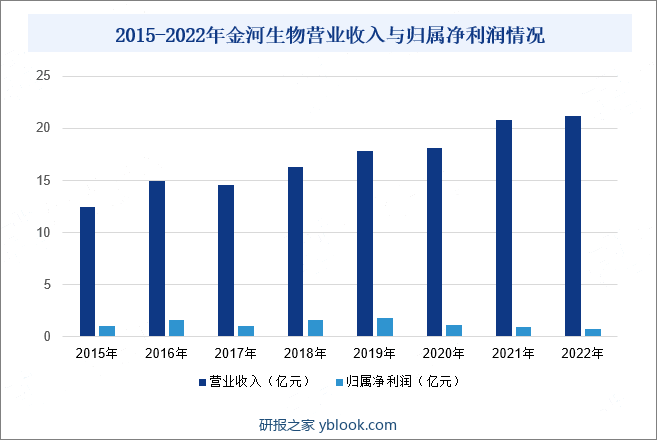

金河生物科技股份有限公司是专业从事动物保健品生产、销售、研发及服务的高新技术企业,金河生物化药金霉素业务在行业中占据优势地位,随着这一轮猪周期的结束,及养殖规模化和集约化的进一步加强,金霉素未来市场空间将会逐步增加,金河生物在金霉素行业的龙头地位会得到进一步巩固和加强。2022年金河生物营业收入为21.23亿元,同比增长2.15%,归属净利润为0.76亿元,同比下降19.63%。

九、发展趋势

兽药企业在后GMP时代要不断优化产业结构、加强技术创新、完善质量管理体系,依据行业发展趋势、对标国内外优秀的动保企业,制定适合自身发展的产品战略和营销策略,抢占蓝海市场,特别是在宠物用药、中兽药、新型兽药制剂工艺上下工夫,才能在未来兽药行业的竞争中立足,为企业的高质量发展提供有力保障。