精酿啤酒 - 产业百科

摘要:2023年期间,在国家和政府的积极调控下,国内经济稳步复苏,各类促消费政策稳步落地,居民消费需求持续提升,带动精酿啤酒等产品需求量稳步增长。在多样化消费需求的带动下,啤酒企业持续优化产品矩阵,不断加大精酿啤酒等新兴品类的布局力度,带动全年啤酒行业稳健发展。据国家统计局数据显示,2023年我国啤酒产量合计3555.5万千升,同比小幅增长0.3%。

一、定义及分类

精酿啤酒又称工坊啤酒,是我国啤酒市场的新兴产品,但在欧美发达国家地区,精酿啤酒已形成相对成熟且完备的市场。根据原料、理念等不同,啤酒可以分为精酿啤酒和工业啤酒,作为啤酒市场的新兴品类,区别于传统的工业啤酒,精酿啤酒的制作工艺更为复杂多样,且产量总体偏低。2019年中国酒业协会发布《工坊啤酒及其生产规范》,对工坊啤酒的定义是“由小型啤酒生产线生产,且在酿造过程中,不添加与调整啤酒风味无关的物质,风味特点突出的啤酒”,同时,该团体标准的发布也意味着精酿啤酒正式成为我国酒类市场的独立品类。

二、行业政策

1、主管部门和监管体制

国家发展改革委员会、国家工业和信息化部对精酿啤酒行业进行产业宏观规划方面的管理。国家发展改革委员会主要负责研究制定产业政策和产业发展规划、促进行业体制改革、促进行业技术发展等宏观管理。国家工业和信息化部主要负责研究提出工业发展战略、拟订工业行业规划和产业政策并组织实施、指导工业行业技术法规和行业标准的拟订等宏观管理。

国家质量监督检验检疫总局、国家标准化管理委员会对精酿啤酒行业进行产品生产、质量方面的管理。国家质量监督检验检疫总局依据行业标准对精酿啤酒行业进行质量监督。国家标准化管理委员会下属的全国酿酒标准化技术委员会、全国食品加工机械标准化技术委员会等负责制定和修订精酿啤酒行业相关标准。

中国食品工业协会啤酒专业委员会、中国酒业协会等是精酿啤酒行业的全国性自律性组织,对行业进行技术标准、行业推广等方面的管理,同时负责精酿啤酒行业产业及市场研究、向政府部门提出产业发展建议、推动行业对外交流等工作。

2、行业相关政策

在国家经济稳健发展,人们生活水平持续提升的背景下,国内消费不断升级,人们对于啤酒的需求也变得更加丰富,逐渐注重啤酒的产品质量,以及多样化的形式,促进精酿啤酒等细分领域快速发展。2023年以来,随着市场营商环境逐渐转好,国家和地方政府部门相继出台多项政策,持续释放消费潜力,推动精酿啤酒等食品产业快速发展。

2023年7月,工业和信息化部等三部门出台《轻工业稳增长工作方案(2023-2024年)》,提出要深入挖掘文化内涵,促进非物质文化遗产以及历史文化元素融入地方特色食品品牌,加快焙烤食品、酿酒等传统制作技艺传承创新。2023年9月,辽宁省工业和信息化厅发布《辽宁省促进酒行业发展十条措施》,提出鼓励高校、科研院所、各类实验室或技术创新平台,积极开展精酿啤酒等技术和装备研究,突破一批共性技术。在各类利好政策的大力扶持下,酿酒工艺将得到快速优化和发展,带动精酿啤酒等细分产业高质量转型升级,助力啤酒行业健康可持续发展。

三、行业壁垒

1、资金壁垒

精酿啤酒行业需要较高的初始投资,包括设备购置、原料采购、生产场地租赁和装修等,如开设一个精酿啤酒厂或工坊需要购买酿酒设备、原料、生产场地以及初期运营资金。此外,为了保持啤酒的品质和口感,还需要在产品研发、品质控制等方面进行持续投入。这些资金需求对新进入者构成了资金壁垒。

2、技术壁垒

精酿啤酒的制作过程需要经过多个步骤,包括原料选择、酿造工艺、发酵控制、品质检测等,因此要求企业具备专业的技术实力和经验。同时,精酿啤酒的生产需要一定的技术和管理经验,各个环节都需要专业的技术人员进行操作和管理,新进入者需要具备一定的技术实力和管理经验,才能在行业中立足。

3、渠道壁垒

精酿啤酒的销售渠道相对固定,主要包括餐饮、酒吧、超市等零售终端。这类渠道对啤酒的品质和口感要求较高,通常已经被已有的知名品牌所占据,而新进入者通常缺乏品牌知名度和市场影响力,很难在初期就获得这些渠道的认可和支持。

四、产业链

1、行业产业链分析

精酿啤酒产业链的上游主要为原材料供应商,其主要的原材料包括大麦、啤酒花、酵母、水等,原材料的质量和供应稳定性直接影响到中游酿造厂商的生产效率和啤酒的品质。

精酿啤酒产业链的中游主要是酿造厂商,酿造厂商负责将上游供应商提供的原材料,如大麦、啤酒花、酵母等,通过一系列工艺流程转化为成品啤酒。除了啤酒生产本身,酿造厂商还需要关注市场营销和品牌建设,通过广告宣传、促销活动等方式提升品牌知名度和美誉度,拓展销售渠道和市场份额。

精酿啤酒的应用领域相当广泛,涵盖了多个消费和社交场景,如餐饮、零售等。在餐饮业,许多餐厅和酒吧将精酿啤酒作为特色饮品供应,以其独特的口感和品质吸引消费者。同时,消费者可以在超市、便利店等零售渠道购买到精酿啤酒,满足日常饮用和聚会的需求。

2、行业领先企业分析

(1)北京燕京啤酒股份有限公司

燕京啤酒成立于1980年,公司主营啤酒、水、啤酒原料、饮料、酵母、饲料等产品的制造和销售。2000年起,公司通过新建、收购、兼并、投资控股等诸多方式进入各省市地区,生产基地布局到全国各地,经过多年耕耘,公司在华北和华南拥有优势市场,形成北京、内蒙、广西、福建四大核心市场。

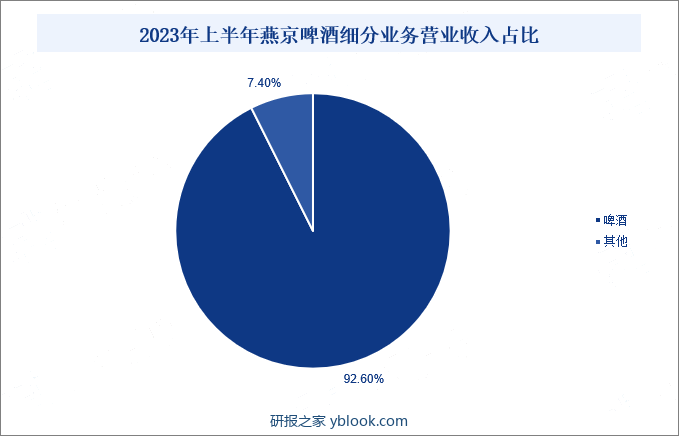

作为啤酒行业的龙头企业,公司经营的啤酒产品包括燕京清爽、燕京鲜啤、燕京U8、燕京V10白啤、燕京S12皮尔森啤酒、漓泉1998、漓泉全生态、惠泉一麦、惠泉纯生啤酒等多个品类。其中燕京V10精酿白啤按照德国“纯酿法”工艺,经上面发酵工艺酿制而成。2023年上半年,公司实现啤酒销量229万千升,同比增长6.44%,实现总营业收入76.25万元,同比增长10.38%。其中啤酒的生产及销售业务占公司主营业务的90%以上,上半年期间,啤酒业务营收达到70.61亿元,同比增长9.51%,占比92.6%。

(2)重庆啤酒股份有限公司

重庆啤酒是由嘉士伯控股的A股上市公司,前身是1958年创建的重庆啤酒厂,1997年重庆啤酒在上交所成功挂牌上市,2008年以来,嘉士伯逐步控股重庆啤酒,并成为公司的第一大股东。到2020年12月,嘉士伯完成对重庆啤酒的资产重组,将嘉士伯在国内控制的优质资产注入到重庆啤酒,至此,重庆啤酒由一家区域性的啤酒公司转变成为全国性的啤酒企业,在全国各地拥有多个啤酒生产基地,形成了“本土强势品牌+国际高端品牌”的多元化产品矩阵。公司在巩固西南市场的同时,持续推进东南沿海地区的销售网络布局,产品销售市场持续拓宽。

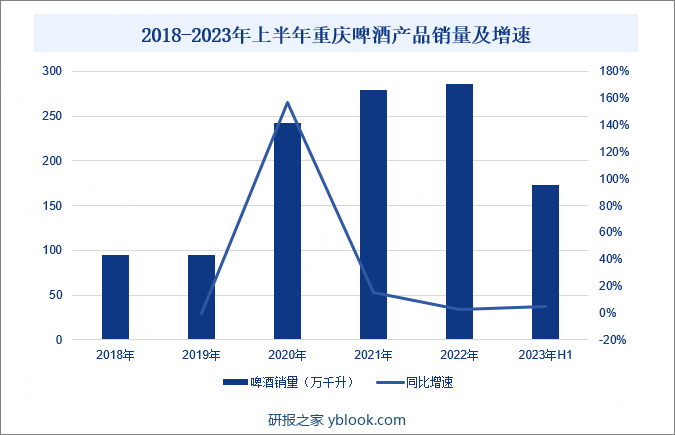

2023年以来,重庆啤酒持续深化精酿啤酒市场布局。2023年5 月份推出皮尔森新品,通过更加明亮潮酷的包装、更高可饮度的酒液、极具街头属性的沟通,实现品牌的出圈。在市场布局的稳步深化下,重庆啤酒产品销量也得到快速提升,2023年上半年重庆啤酒啤酒产量达到172.68万千升,同比上涨4.76%。

五、行业现状

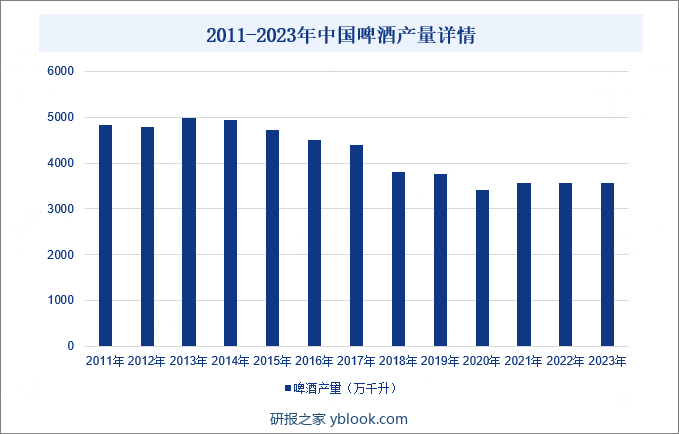

我国作为啤酒生产大国,啤酒也是国内第一大消费酒类产品,啤酒的生产制造步入成熟期,2013年我国啤酒产量达到峰值4983万千升,受消费群体数量减少、啤酒替代品相继出现等影响,随后年产量持续下行,到2020年降至3411万千升。啤酒作为快消品,主要消费场景在餐饮、夜场、酒吧等地,2020年以来,受疫情等因素影响,主要消费场所基本关闭,传统啤酒的销售渠道受阻,对厂商造成巨大的冲击,导致我国啤酒产量总体保持低增速发展态势。为加快推动啤酒产业的发展,各企业积极推动新兴产品研发,精酿啤酒等细分品类得到快速发展,带动啤酒行业总产量稳健增长。

2023年期间,在国家和政府的积极调控下,国内经济稳步复苏,各类促消费政策稳步落地,居民消费需求持续提升,带动精酿啤酒等产品需求量稳步增长。在多样化消费需求的带动下,啤酒企业持续优化产品矩阵,不断加大精酿啤酒等新兴品类的布局力度,带动全年啤酒行业稳健发展。据国家统计局数据显示,2023年我国啤酒产量合计3555.5万千升,同比小幅增长0.3%。

六、发展因素

1、有利因素

(1)居民收入水平提高

近年来,随着我国经济的平稳发展,居民的生活水平持续提升,人均可支配收入也在不断增长,2023年人均可支配收入达到39218元,较2022年增长了6.1%。在居民人均可支配收入持续增长下,居民的消费意愿不断提升,将带动精酿啤酒市场需求快速增长,助力行业高质量发展。

(2)产品获利空间可观

精酿啤酒通常使用高质量的麦芽、啤酒花、酵母等原料,并采用独特的酿造工艺,这使得其产品具有更好的口感和品质。由于原料和工艺的特殊性,精酿啤酒的成本相对较高,但这也为其带来了更高的售价和利润空间。同时,精酿啤酒的市场定位通常是中高端市场,面向追求品质、口感和独特体验的消费者,这类消费者愿意为更高品质的啤酒支付更高的价格,从而为精酿啤酒企业提供更大的利润空间。

(3)健康饮酒趋势持续深化

随着人们生活水平的提高和健康意识的增强,越来越多的消费者开始关注酒类的品质和口感,并倾向于选择健康、低度、口感舒适的酒类产品。在健康饮酒趋势的推动下,精酿啤酒行业迎来了重要的发展机遇。精酿啤酒以其独特的酿造工艺、优质的原料和丰富的口感,满足了消费者对高品质啤酒的需求,同时,精酿啤酒通常酒精度适中,口感舒适,符合健康饮酒的理念。

2、不利因素

(1)季节性波动影响啤酒需求

精酿啤酒的销量往往会受到季节变化的影响,夏季是精酿啤酒的销售旺季,冬季天气寒冷,人们的饮食习惯和口味偏好会发生变化,对精酿啤酒的需求将会减少,导致企业在旺季和淡季之间的收益波动较大,给企业的运营和资金管理带来一定挑战。

(2)相关法规政策有待进一步健全

精酿啤酒作为啤酒行业的重要分支,近几年来虽然得到快速发展,但行业仍缺乏专门的国家标准和配套的法规政策。在此背景下,市场上存在滥用“精酿啤酒”招牌的情况,以次充好,损害消费者的利益,严重制约了行业的健康发展,扰乱精酿啤酒行业生态,也影响了正规企业的品牌形象和市场竞争力。

(3)专业技术人才不足

精酿啤酒作为一种高品质、个性化的酒类产品,其酿造过程需要丰富的专业知识与实践经验,只有通过长期的实践摸索,才能掌握酿造技巧,提高产品质量。然而,目前我国的精酿啤酒从业人员主要由业余爱好者组成,缺乏系统的理论体系培训,这直接影响了精酿啤酒的品质和行业的整体竞争力。

七、竞争格局

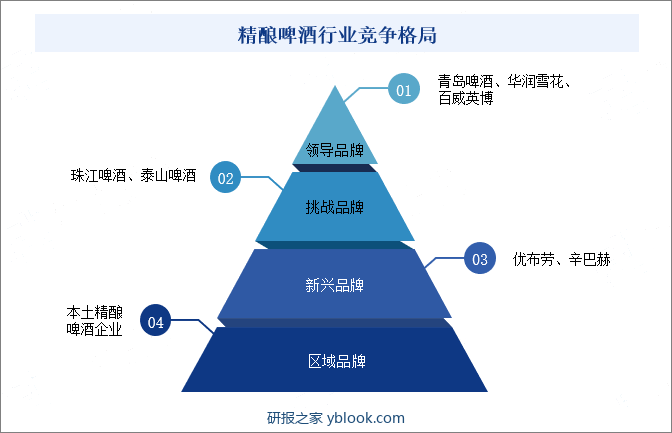

从市场竞争格局来看,精酿啤酒企业可以分为四大梯队,每个梯队的企业具有不同的优势和特征。第一大梯队是以青岛啤酒、华润雪花等为主的领导品牌,这类企业通常具有较高的市场份额和品牌影响力,能够提供优质的产品和服务,并持续进行创新研发。第二梯队以珠江啤酒、泰山啤酒等为主,这类企业有着较为突出的产品特征和市场竞争力,更为注重产品的差异化和个性化,通过独特的口味、风格或包装设计等方式,吸引消费者的眼球并提升品牌知名度。第三梯队是优布劳、辛巴赫等等新兴品牌,这类企业通常具有较强的市场敏锐度和营销能力,能够利用社交媒体等新媒体渠道进行品牌推广和市场营销。第四梯队是各地区的本土精酿啤酒企业,通常与当地的餐饮、娱乐场所等合作紧密,在各自区域内拥有一定的市场份额和品牌影响力。

八、发展趋势

精酿啤酒作为啤酒行业的一大新兴品类,在啤酒行业发展放缓之际,精酿啤酒产业快速发展,带动啤酒产业转型升级。未来,随着精酿啤酒企业持续加大宣传力度,消费者对其接受程度持续提升,行业在未来几年内将继续保持强劲的增长态势,并呈现出多样化、个性化、渠道下沉、品质化和品牌化等趋势。