工程机械液压系统 - 产业百科

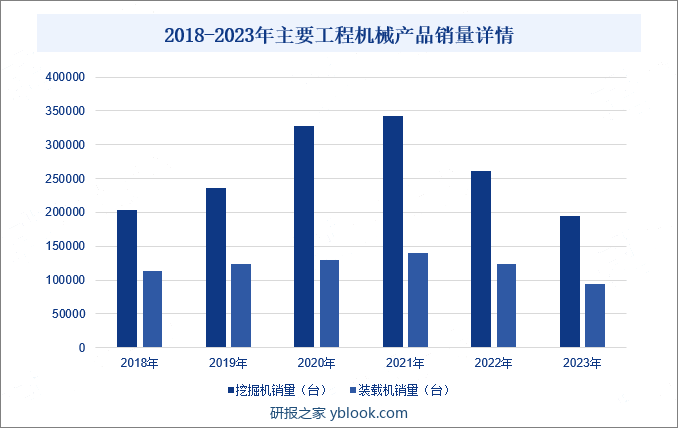

摘要:数据显示,2023年我国挖掘机和装载机产品销量分别为195018台、93898台,同比分别下降25.38%、23.88%。为加速提振国内经济发展,2023年底以来,在稳增长政策的有力推动下,全国各地陆续发布大基建开工的项目,上海、北京、湖南、陕西等地掀起了一轮基建开工热潮,带动工程机械设备需求增加。2024年以来,在政府部门持续发力、市场需求不断增长的推动下,工程机械行业将有望得到高质量发展,带动工程机械用液压系统产品需求持续增加。

一、定义及分类

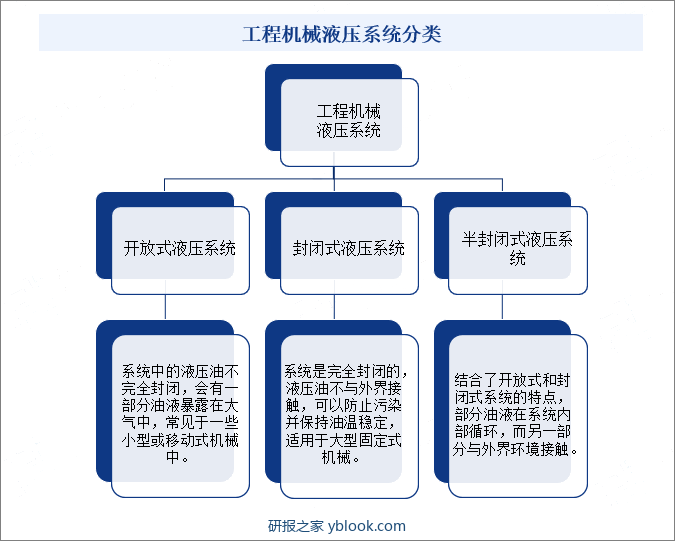

工程机械液压系统是指在工程机械中,利用液体压力传递能量和控制机械运动的系统。它主要由动力元件(泵)、执行元件(缸和马达)、控制元件(阀)、辅助元件(油箱、管路、密封件等)和液压油组成。液压系统的作用是将发动机的机械能转换为液体的压力能,再通过控制和调节液体的流动来驱动工程机械完成各种作业任务。按系统的闭合程度分类,可以分为开放式液压系统、封闭式液压系统、半封闭式液压系统。

二、行业政策

1、主管部门和监管体制

国家发展改革委员会、国家工业和信息化部对工程机械液压系统行业进行产业宏观规划方面的管理。国家发展改革委员会主要负责研究制定产业政策和产业发展规划、促进行业体制改革、促进行业技术发展等宏观管理。国家工业和信息化部主要负责研究提出工业发展战略、拟订工业行业规划和产业政策并组织实施、指导工业行业技术法规和行业标准的拟订等宏观管理。

国家质量监督检验检疫总局、国家标准化管理委员会对工程机械液压系统行业进行产品生产、质量方面的管理。国家质量监督检验检疫总局依据行业标准对工程机械液压系统行业进行质量监督。国家标准化管理委员会下属的全国液压气动标准化技术委员会等负责制定和修订工程机械液压系统行业相关标准。

中国工程机械工业协会、中国液压气动密封件工业协会等是工程机械液压系统行业的全国性自律性组织,对行业进行技术标准、行业推广等方面的管理,同时负责工程机械液压系统行业产业及市场研究、向政府部门提出产业发展建议、推动行业对外交流等工作。

2、行业相关政策

液压系统作为工程机械等相关主机设备的关键基础零部件,近年来,国家相关部委及相关协会出台了一系列的关于支持液压系统行业发展的政策法规,推动行业健康稳健发展。2023年12月,湖南省人民政府发布《湖南省现代化产业体系建设实施方案》,提出要加快中兴液压、特力液压和三一集团、中联重科底盘生产等项目建设,支持湖南工程机械配套产业园发展,加强主机企业内部配套能力建设。在相关产业政策的稳步落实下,我国工程机械用液压系统将得到快速发展,产品性能持续优化升级,市场需求不断增加,带动行业高质量可持续发展。

三、行业壁垒

1、技术与人才壁垒

工程机械液压系统的研发设计和制造生产涉及材料学、结构学、热力学、机械学、自动化控制等多学科的知识和工艺,精密程度要求严格,技术集成度高。行业内企业只有经过多年的技术积累,培养一批专业素质深厚且富有丰富经验的研发技术人员、熟练掌握生产技术的技术工人,且具有复合型的专业知识结构和较强的学习能力,才可具备专业化的研发能力和生产能力,紧跟下游主机厂的需求不断研发创新,在行业取得较好的发展。新进入企业在不具备一定技术积累的情况下,很难在短时间内具备上述能力并集聚、构建专业结构合理的人才队伍。

2、生产规模壁垒

工程机械液压系统的下游行业主要是工程机械等重型工业设备,该类设备对液压系统的性能、稳定性及可靠性要求较高。具有良好品牌知名度和品质保证的液压系统生产企业在获得主机厂订单、建立长期稳定合作方面具有较大的优势。液压系统生产企业一旦通过供应商认证,并建立配套生产关系后,将会长期稳定合作。因此,液压行业存在较高的品牌及认证壁垒。

3、品牌壁垒

工程机械液压系统行业的生产不仅需要持续投入大量厂房、生产设备、检测设备等固定资产,而且技术研发和产品开发也需要大量的资金投入,具有资金密集性的特点。随着下游主机厂对液压系统的性能、寿命、可靠性及稳定性提出更高的要求,需要液压系统生产企业持续地资金投入,配备更加精密的生产及检测设备,建立符合下游主机厂要求的先进实验室,并增大研发投入。因此,液压系统制造具备规模经济效应,而要形成相当的生产规模,企业需要投入大量的资金,具有较高的资金和规模壁垒。

四、产业链

1、行业产业链分析

我国工程机械液压系统行业产业链上游原材料主要包括钢材、铸铁、有色金属、非金属材料、密封材料、橡胶制品、塑料制品、电子元件等。

我国工程机械液压系统行业产业链中游主要涉及液压元件等相关产品的研发、生产和销售。这一环节汇聚了众多液压泵、阀、缸、马达等核心元件的制造商,他们凭借先进的技术和制造工艺,为下游应用领域提供高性能、高可靠性的液压系统。中游企业不断推动产品创新和技术升级,以满足日益严苛的市场需求,并通过优化供应链管理和提升生产效率,增强自身竞争力。

液压系统在工程机械行业的应用至关重要,它为各类工程机械提供了稳定、高效的动力源和精准的控制能力。无论是挖掘、装载、搬运还是压实等作业,液压系统都发挥着核心作用,确保机械在复杂环境下的顺畅运行。随着技术的不断进步,液压系统在工程机械中的应用也越来越智能化、节能环保,有力地推动了工程机械行业的持续发展。

2、行业领先企业分析

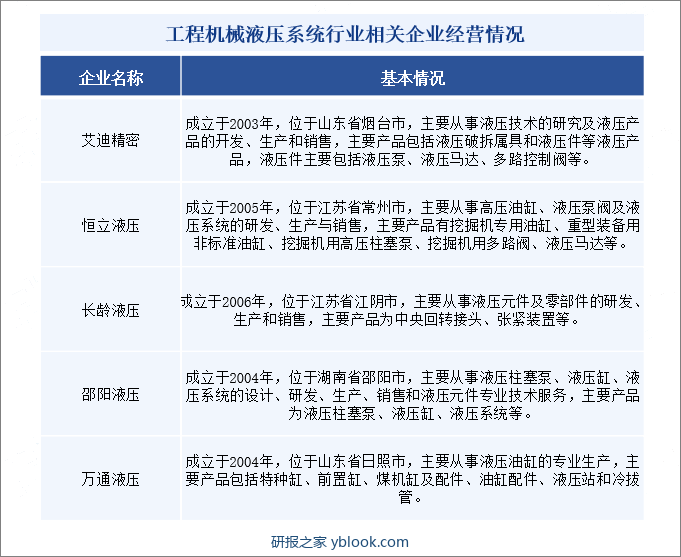

(1)江苏恒立液压股份有限公司

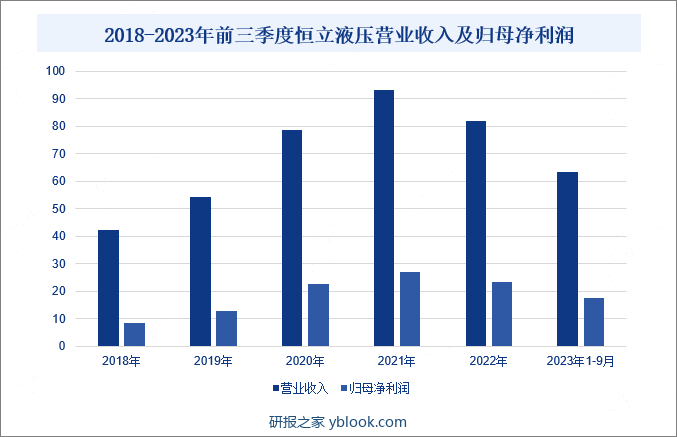

恒立液压作为一家专业生产液压元件及液压系统的公司,面对复杂多变的经济环境,恒立液压紧跟国内工程机械行业全球化、电动化趋势,利用现有产品的竞争优势,积极拓展国产品牌的出口份额,并针对性地开发布局相关电动控制及执行装置。多年来,恒立液压稳步推进下游行业多元化发展战略,加快产品结构调整,随着公司旗下各类高附加值产品的收入占比不断提升,公司的各项盈利指标也在持续改善,推动经营业绩稳步提升。2023年1-9月恒立液压的营业收入为63.44亿元,同比增长7.18%;归母净利润为17.54亿元,同比增长0.29%,净利润率达27.64%。

(2)烟台艾迪精密机械股份有限公司

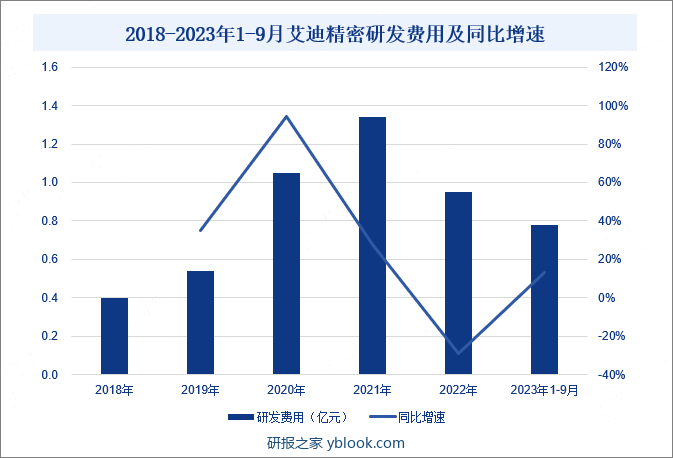

艾迪精密主要从事液压技术的研究及液压产品的开发、生产和销售,主要产品包括液压破拆属具和液压件等液压产品。多年来,艾迪精密不断加大研发投入力度,持续加强技术研发团队建设,深化与国内外科研机构及高等院校的合作,提高全过程自主研发能力,打造成为液压产品领域的领先技术研发中心。产品开发方面,公司进一步加强基础技术研究,加强在液压件领域的产品研发,以高附加值、高技术含量产品的研发为目标,助推公司整体研发水平和技术实力的进一步提升,丰富公司产品系列。2023年1-9月,艾迪精密研发费用为0.78亿元,同比增长13.04%。

五、行业现状

工程机械设备作为国民经济发展的重要推动力,近几年来,受市场环境持续动荡影响,工程机械产品销量不断下滑。数据显示,2023年我国挖掘机和装载机产品销量分别为195018台、93898台,同比分别下降25.38%、23.88%。为加速提振国内经济发展,2023年底以来,在稳增长政策的有力推动下,全国各地陆续发布大基建开工的项目,上海、北京、湖南、陕西等地掀起了一轮基建开工热潮,带动工程机械设备需求增加。同时,2024年3月,政府部门发布《推动大规模设备更新和消费品以旧换新行动方案》,明确提出建筑和市政基础设施领域设备加速更新换代进程,为液压系统等重要零部件产品创造大量需求。2024年以来,在政府部门持续发力、市场需求不断增长的推动下,工程机械行业将有望得到高质量发展,带动工程机械用液压系统产品需求持续增加。

六、发展因素

1、有利因素

(1)国家产业政策大力支持

液压系统行业作为国民经济发展的关键行业,行业发展历来受到国家的充分重视。国家先后制定了《装备制造业标准化和质量提升规划》《进一步提高产品、工程和服务质量行动方案(2022—2025年)》《关于加快推动制造业绿色化发展的指导意见》等一系列产业政策,鼓励液压行业及其关联产业的发展,支持国内自主品牌企业做大做强。同时,“一带一路”经济战略、国家新型城镇化规划、铁路及城市轨道交通规划、社会保障性住房建设等政策的实施推进也进一步带动液压行业及其关联产业的发展。

(2)下游行业市场需求广阔

液压系统作为现代工业及技术装备的基础配件及零部件,其下游应用行业和领域分布十分广泛,随着液压系统加工处理技术和制造工艺的不断升级和优化,下游的应用行业和领域也不断拓展。分布广泛且不断拓展的下游应用行业和领域为我国液压行业提供巨大发展空间。经过多年的发展,我国液压系统行业得到快速发展,未来,随着国民经济的进一步发展以及工业化、城镇化水平不断提升,液压行业有着广阔的市场增长空间。

(3)进口替代能力增强

近年来,我国高度支持液压行业的发展,不断出台多项鼓励政策大力扶持液压行业;国内液压元件龙头企业近年来不断通过自主技术研发以及引进、消化国外先进液压设计与制造工艺,我国液压行业已获得长足发展。未来,随着本土液压企业凭借其本土化和成本等方面的优势,并不断提升产品制造工艺与技术水平,有望打破国外产品垄断的局面,推动进口替代能力进一步增强。

2、不利因素

(1)宏观经济波动影响下游需求

液压行业的发展与宏观经济走势密切相关。液压系统是现代工业及技术装备的基础配件及零部件,产业的终端应用需求面较广,其需求容易受到经济形势的影响。宏观经济的增长放缓或下滑等不利因素将会导致下游行业需求减少,也将导致液压行业企业收入的波动。目前我国经济发展进入“新常态”,整体发展从强调增速转向结构优化;同时,受世界经济发展波动影响也更加明显。未来,随着我国宏观经济增长由高速转向中高速,将可能会影响液压行业产销规模,导致液压行业的增长速度放缓。

(2)国内企业整体技术水平和创新能力有待提高

我国液压行业整体起步较晚,存在研发投入不足、高级技术人才匮乏、创新能力有限等问题。虽然近年来发展迅速,但国内液压企业自主研发能力整体偏弱,核心技术与国际液压龙头企业存在较大差距,产品附加值相对较低。国内企业整体上仍面临许多有待突破的技术瓶颈及工艺改进空间,在自主研发的财力、人力、物力投入以及技术标准、产品设计上仍有较大差距,不利于新产品开发和产品结构转型升级。

(3)原材料成本上涨

由于液压系统的生产依赖于大量的原材料,如钢材、铜材、塑料等,这些材料的价格波动直接影响到企业的生产成本。当原材料价格上涨时,企业的采购成本增加,进而导致生产成本整体上升。这不仅压缩了企业的利润空间,还可能迫使企业提高产品价格,从而降低市场竞争力。此外,长期的原材料成本上涨还可能抑制企业的研发和创新投入,因为企业需要更多的资金来应对成本压力,而无法将足够的资源用于技术升级和产品改进。

七、竞争格局

从市场格局来看,我国工程机械液压系统行业虽然本土企业数量众多,但绝大多数企业经营规模相对较小,行业集中度仍然较低,总体竞争力不强。但近年来国内优质的工程机械液压系统企业不断通过自主技术研发以及引进、消化国外先进工程机械液压系统设计与制造工艺,并在各自细分领域不断加大资金和研发投入,取得了一定的技术突破,逐步建立起了自身的竞争优势。如艾迪精密、恒立液压、长龄液压等企业,与国际工程机械液压系统龙头企业的差距进一步缩小,正逐步打破国际工程机械液压系统龙头企业在国内市场上的垄断态势。

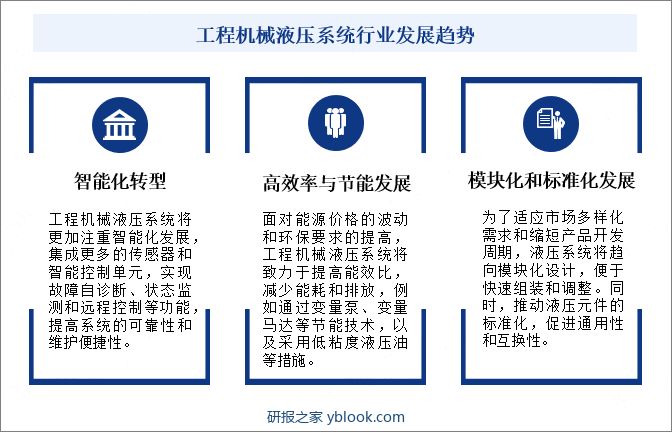

八、发展趋势

我国工程机械液压系统行业在未来将朝着智能化、高效率与节能、模块化和标准化等方向发展。随着科技的不断进步和市场需求的变化,液压系统将更加注重智能化发展,集成更多的传感器和智能控制单元,实现故障自诊断、状态监测和远程控制等功能。同时,为了适应市场多样化需求和缩短产品开发周期,液压系统将趋向模块化设计,便于快速组装和调整。此外,面对能源价格的波动和环保要求的提高,工程机械液压系统将致力于提高能效比,减少能耗和排放。这些发展趋势将推动我国工程机械液压系统行业不断向前发展,满足市场和客户的更高要求。